作者:常瀚文,美国休斯顿尼克森公司

翻译:陈茜 杨泽坤

2015年5月Ira Sohn基金会年度会议召开期间,亿万富翁、对冲基金经理、绿光资本公司(Greenlight Capital))的创始人兼董事长大卫·埃因霍恩(David Einhorn)抨击美国页岩油气公司在过去的十年里浪费大量资金。

埃因霍恩称大型的页岩油气公司累积的资金投入,比他们从中的收益,已经多出800亿美元。即使在去年原油价格100美元一桶时,大型的页岩油气公司仍然消耗了200亿美元。他认为当页岩钻井机最终用完最佳钻井面积时过度投入的情况将会变得更糟。在他看来,先锋自然资源公司(Pioneer Natural Resources),一个在二叠纪盆地(Permian Bsain)和鹰潭页岩区(Eagle Ford)的主要致密油生产商,即在演讲中被称为的“MontherFracker”,与行业内的其他公司并无不同,也是一家资金使用效率低而被高估了的公司。

在当前无息债券的情况下,美国独立上市的勘探与生产公司(E&P) 的股价估值似乎偏高。同时,在当前的油价环境下,在过去几年观察到的关于致密油产量大幅增长是不可持续的。但是,在我看来,埃因霍恩在分析中忽视了一些石油行业重要的特质。以下是他分析中具争议的四个方面。埃因霍恩在演讲中的幻灯片编号(全文可以在绿光资本公司的官网“Greenlightcapital.com”上找到),以资参考。

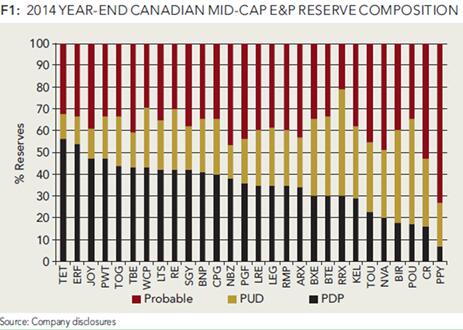

通过贬损其价值来埋怨美国页岩油气公司时,埃因霍恩忽视了这些公司的已探明未开发储量(PUD)和可能开发储量的价值。在他计算过去九年里平均净资本支出/桶油当量(BOE)时,他只用了已生产的储量(PDP)作为分母。在同样的条件下,我倾向于已探明储量在2p(已探明储量+估算储量)中占更高比例,因为它们可以形成现金流,并组成贷款基础。然而,油气公司的巨大资源和风险共存,像先锋自然资源公司和其他页岩油气公司,都有着更大一部分的已探明未开发储量和可能开发储量的预留。由于美国油气公司没有必要披露可能开发储量的数据,我引用加拿大的中游勘探与生产公司作为中介来解释美国页岩油气公司的储量组成。该组已探明未开发储量和可能开发储量对PDP的平均比例大约是35%(图1)。当然,把已探明未开发的储量和可能储量转换为生产储量在未来甚至可能需要更多的资本支出。但是,在没有庞大的未开发储量和可能储量的库存下,一个经营者怎么增加它的生产储量呢?尽管未开发储量和可能储量更加不确定,且价值比已生产储量低,投资者对先锋自然资源公司的股价评估中,这个因素一直以来都在考虑之列。

图1:2014年底加拿大中型勘探与生产公司储量组成

图1:2014年底加拿大中型勘探与生产公司储量组成 图2:北美非传统井成本趋势

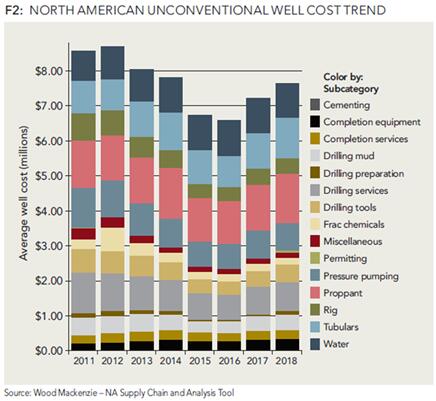

图2:北美非传统井成本趋势此外,简单地合并九年净资本支出作为总发展成本并不能说明问题,而且这也不是一个可以用在上游部门进行分析的正确方法。由于上游公司还得用中游资产来进行运输,存储,分配油气生产,上游公司首先承担了他们资本成本。因此,埃因霍恩把导致有形资产的支出等同于发展成本。例如,在2015年6月1日,先锋自然资源公司以10亿美元出售它在鹰潭页岩的中游资产给Enterprise Products Partners LP, 并且与后者签订了有利于其中游和下游的合约。

资本支出模式不是分析一个公司的表现和未来发展的唯一方式。必须认识到前期在土地、地震探查、基础设施和资本化费用上所有的投资对稀释投资回报率都有影响,但是这些投资是钻井开发所需要的,并且最初的钻井要求的面积的资本效率比纯钻井开发要低。情况会随着资本支出的下降而改变,并且投资开始形成生产。在美国大多数新开发的盆地中,先锋自然资源公司在生产方面仍处于初级阶段。总的来说,美国的页岩工业处于发展阶段,并且在效率提升和经营方面持续增长,未来并不像埃因霍恩在演讲中所表述的那样灰暗。

在天然气价格崩溃之前,许多页岩油气公司花费大量资金开采天然气。但从那之后大多数已经转移到石油开采。该行业几年前才开始水平钻探二叠纪岩层。即使埃因霍恩对在过去九年间净资本支出除以桶油当量(BOE)的计算是正确的,但这与Spraberry/Wolfcamp井的水平钻探的未来投资又如何能联系起来呢?

石油和天然气行业是一个高科技产业。为了研究如何降低成本和提高生产力,数十亿美元不断投资到研发中。埃因霍恩认为,在当前的环境下通过页岩石油生产商取得的一部分经济改善,是来自于“摘樱桃”效应最好的前景,而其出现的结果应该是一个初始的明显的生产力提高(p.56)。在某种程度上这种情形是对的,但它不能解释全面的经济改善。大部分的改进实际上与企业选择在哪里钻探无关,而是来自于完井设计和钻井效率的改进(见图2)。据能源咨询公司Wood Mackenzie,在三大非传统产地(Bakken, Eagle Ford and Permian Wolfcamp),每口井的成本以每年4%-5%的趋势在下降,而若以估计最终的石油采收率衡量,每口井采收率一直在上升。

由于优先钻探最佳面积,长期资本效率实际上可能恶化(第57页)。在理论上听起来合理,但实际上,在马塞勒斯页岩天然气产地的生产商,在几年前由于天然气价格崩溃经历了一轮选择性开采,但他们的资本效率却在持续改善。在范围资源(Range Resources) 的演讲中,可以看到一系列资本效率的详细历史时间序列指标,比如每立方英尺天然气产量的资本投入增量、每水平英尺完成的成本、每水平英尺钻井成本,等等。在“摘樱桃”效应理应已经消失之后,这些指标已经在正确的方向上发展了好几年。

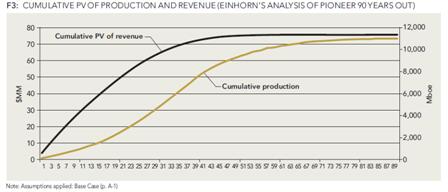

图3:生产和收入的累积现值(埃因霍恩对先锋公司未来90年的分析

图3:生产和收入的累积现值(埃因霍恩对先锋公司未来90年的分析埃因霍恩的整个价值论点,使用2014/2015的现金流量贴现(DCF)作为分析的基准,预测先锋自然资源公司从2014年后未来九十年的业务。石油和天然气行业的发展,总是会像以往一样,不断的适应和演变。任何试图假设企业未来五年到十年将如何经营,都是一种目光短浅的看法,并且会引火烧身。在他的现金流量贴现法分析中(p.72),埃因霍恩以2023年之后商品价格和成本持平,并使用8.4%的贴现率计算现金流的现值。图3是一个基于埃因霍恩关于收入和生产的累积现值(PV)案例的基本情况的图表。正如所看到的,累积现值(PV)的收入2049年之后维持停滞不前而生产却迅速增长。难怪先锋公司的衍生估值太小,保持价格平行80年,但仍然以每年8.4%的贴现率计算现金流,是不可能的。50年前油价是2.93美元每桶,那么,从今天起计50年后的油价将会是每桶68.00美元吗?在定价和成本都保持静态时假设产量将持续增长,是采用过于简单化的方法估计现金流。

本人对先锋自然资源公司的股价是否被高估或低估并没有立场,本文分析的目的是为所有投资者和投机者,提供了一个没有偏见的角度,来观察埃因霍恩拜对先锋自然资源公司的要求。而这些要求,本人相信是误导的。

常瀚文是尼克森公司的一名企业发展合伙人。他在美国东北大学获得学士学位,在德克萨斯A&M大学获得硕士学位。他持有特许金融分析师(CFA)执照,并且是特许金融分析师学会和休斯顿特许金融分析师协会的成员。

本文仅代表作者的观点,并不代表尼克森公司或第三方的看法。

(原文刊登于Oil and Gas Financial Journal, 2105年八月号,已获得作者授权)

查看评论(0)网友评论

发 表 登录|注册