和爸妈一起看电视的时候,要是出现“感觉身体被掏空,想把肾透支的补起来”、“他好,我也好”的广告,都有种莫名的尴尬。这些让人浮想联翩的广告词,都出自生产肾宝片的汇仁药业,该公司已提出IPO申请。

近期,汇仁药业IPO申请获证监会反馈。投行人士表示,按惯例这意味着该企业距离上市近了一步。不过今年IPO提速以后,过审率却有所降低,最终能否“过关”还要看企业自身综合实力。

按申银万国行业分类,目前在A股市场上有64家中药企业,但主打补肾产品的企业还没有先例。那么汇仁药业冲击A股的底气是什么呢?据汇仁药业发布的招股说明书显示,2015年度营业收入14.85亿元,而其中约85%的收入来自于汇仁肾宝片销售。

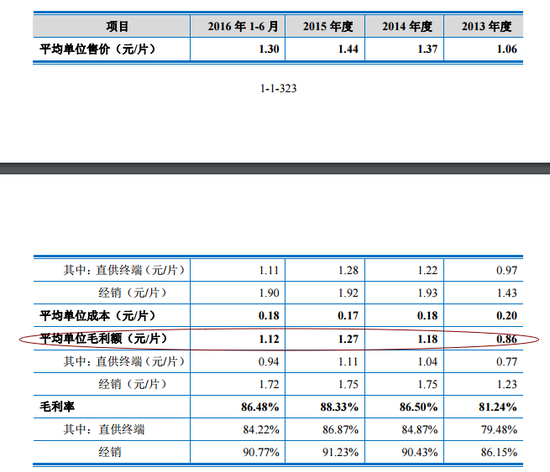

汇仁肾宝单片成本不到两毛 毛利率超80%

汇仁药业的招股书显示,汇仁肾宝片的平均成本为0.18元一片,直供终端的售价1.11元每片,经销商的售价再次上浮,为1.90元每片。经计算,其毛利率达到86%以上。

汇仁肾宝毛利率

汇仁肾宝毛利率而在天猫商城上,一瓶126片标准装的汇仁肾宝,售价为322元。所以到消费者手中,折算下来,0.18元的成本变成了2.56元,增加了十倍还不止。

汇仁肾宝天猫商城价格

汇仁肾宝天猫商城价格有了汇仁肾宝这个明星产品的贡献,汇仁药业2016年上半年的主营业务毛利率也达到83.25%。如此之高的毛利率,其他同行业上市公司也是望尘莫及。拥有六味地黄丸(也可以补肾阴虚)的九芝堂同期毛利率仅有59.45%。汇仁药业指出,公司主营业务毛利率高于同行业公司平均水平,因主要产品不同,其他可比上市公司侧重于补肾类之外的其他细分品类。

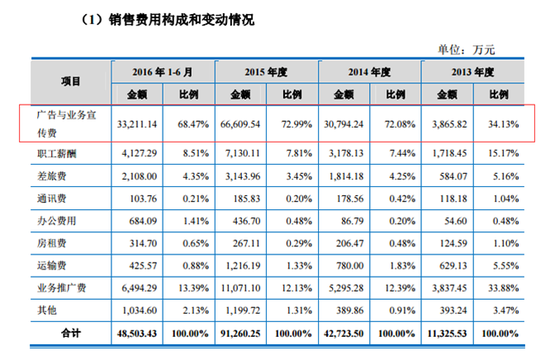

一年广告费超过6亿元

wind数据显示,其所在的制药业2016年的销售毛利率为46.8%,超过房地产(27.22%)这种外界眼中的高利润行业,汇仁肾宝的毛利率甚至超过80%。这么看来制药行业,会是一个暴力行业吗?

事实上,去年上半年取得7.59亿元营收的汇仁药业,净利润就只有7777.9万元。汇仁药业净利润不高可能与其广告费用偏高有关。汇仁药业也在其招股书中表示,其广告与业务宣传支出在2016年上半年达到3.3亿元,是净利润的4.3倍;而2015年度更是达到6.6亿,占总销售费用的73%。汇仁肾宝可以说是拿钱砸出来的产品,也难怪“感觉身体被掏空”这样的广告词人尽皆知。

广告支出是大头

广告支出是大头广告的狂轰乱炸带来的品牌效应也非常明显。数据显示,2013年,广告费只有3865万元,对应的汇仁肾宝的销售4701万片,2014年,广告费提高到 了3.07亿元,而汇仁肾宝的销量翻了近十倍,销量达到4 亿片,2015年汇仁肾宝的销量是8.75亿片,对应的广告费是6.66亿元,2016年1-6月份,汇仁肾宝的销售量是5.06亿片,而对应的广告费是3.32亿元。

除了销量的大幅度增长外, 随着顾客认可度以及品牌忠诚度的提高,汇仁肾宝的价格也在逐年提高,这也是汇仁肾宝毛利率以及业绩不断提高的主要原因。

陈氏家族控股

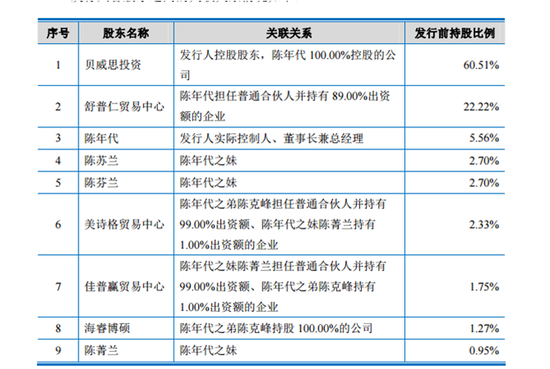

在招股说明书中还可以发现,汇仁药业不乏陈姓股东。

本次发行前,汇仁药业实际控制人陈年代直接持有5.56%的股份,公司控股股东为贝威思投资,而贝威思投资是陈年代100%控股的公司。陈年代通过直接持有,加上贝威思投资、舒普仁贸易中心间接控制汇仁药业82.73%的股份,合计控制88.29%股份。本次发行完毕后,陈年代仍将控制公司79.46%的股份,仍处于绝对控股地位。

除了陈年代持有汇仁药业近九成股份外,陈年代的家族成员几乎持有余下不多的股份。其中,陈年代的三个妹妹陈苏兰、陈芬兰、陈菁兰分别持有1215万股、1215万股和429万股,占比分别是2.7%、2.7%和0.95%。陈年代的儿子陈鑫通过舒普仁贸易中心和其父总共间接持股22%;弟弟陈克峰则通过其控制的美诗格贸易中心和海睿博硕间接持3.6%的股份,和陈菁兰一起通过佳普赢贸易中心间接持有股份1.75%。

股东关联情况

股东关联情况此外,陈鑫和陈克峰还在公司中担任董事。值得注意的是,陈鑫曾在海通证券投资银行部有过短暂的从业经历(约1年),而海通证券正是汇仁药业的上市保荐机构。此外,陈年代另外一个弟弟陈冰郎曾经在公司中担任过董事,其妹妹陈菁兰曾担任过公司监事。

招股书显示,汇仁药业预计募集资金19.83亿元,其中9.86亿元将用于中成药生产线及仓储建设项目,4.46亿元用于品牌营销及渠道网络建设项目,4亿元用于医药研发项目,1.5亿元用于信息化建设技改项目。由于目前在A股市场上仅以补肾产品支撑一家企业未有先例,若汇仁药业成功上市,那么它将有望成为“补肾第一股”。

(综合自华商报、澎湃新闻等)

责任编辑: GDN005