踏上IPO征途满一年之际,靠酸奶机起家的小熊电器近日首发过会。

不过,根据招股书,小熊电器2018年上半年营收9.18亿元,而线上销售所带来的营收成为主要部分,高达8.3亿元,占比超过90%。从招股书看,小熊电器盈利增长明显,但在靓丽的财报背后,亦存隐忧——销售渠道单一、客单价低、研发费用少、广告费用高等。

奥维云网(AVC)高级研究经理李婷接受新京报记者采访时表示,小熊电器近几年发展得比较好,其份额也是逐年攀升,在小家电线上市场中,小熊电器排名仅次于小家电三大巨头美的、苏泊尔、九阳,排名第四。

不过,小家电头部玩家营收在一两百亿元之间,小熊电器与这些同是小家电阵营的对手相比,无论在营收、净利润上,还是产品竞争力、品牌影响力以及市场营销上似乎都被远远甩在身后。家电产业分析师梁振鹏告诉记者,对于小熊电器来说,如何提高产品品质、技术研发能力、创新水平以及向中高端转型,提升产品销售均价,都是其未来面临的问题。

电商发家,营收九成来自线上

小狗电器、小熊电器都是发家于电商的“小家电”企业代表。其中,小熊电器成立于2006年3月,主营业务为创意小家电研发、设计、生产和销售。其主打自主品牌“小熊”,通过电商真正崛起,试图成为“在产品销售渠道与互联网深度融合的‘创意小家电+互联网’企业”。

招股书显示,本次公司拟公开发行股份不超过3000万股,实际募集资金扣除发行费用后,全部用于公司主营业务相关的项目。募集资金投资金额10.79亿元,主要用于小熊电器创意小家电生产建设项目、智能小家电制造基地项目、小熊电器研发中心建设项目、小熊电器信息化建设项目等。

2018年5月25日,小熊电器股份有限公司首次公开发行股票招股说明书在证监会官网上被挂出。从招股书看,小熊电器客户集中度较高。近三年其前5大客户销售额总和占比均超过50%。

此外,2015年以来,京东一直为小熊电器第一大客户,近三年贡献了其约1/4的营业收入。其中2018年上半年,小熊电器在京东的销售额达到2.42亿元,占营收26.33%。相比之下,美的集团2018年前五大客户销售额占年度销售总额比例总和为9.76%,九阳和苏泊尔这一数字分别为17.73%和33.38%。

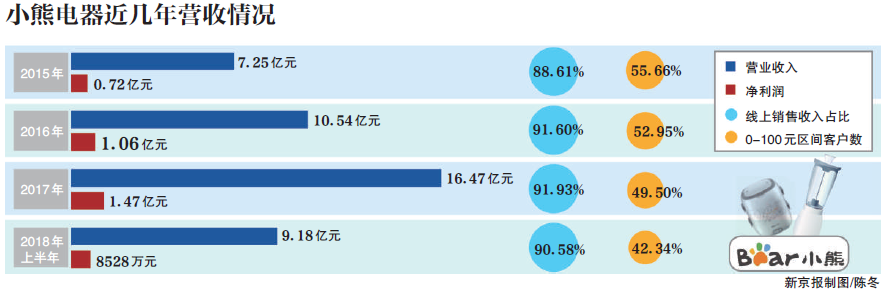

实际上,自成立以来,线上电商渠道一直是小熊电器最主要的销售渠道。小熊电器的产品主要通过线上经销、电商平台入仓和线上直销方式在天猫商城、京东商城、唯品会、苏宁易购等主流电商平台和拼多多、平安好医生等新兴电商平台进行销售。招股书显示,2015年-2017年线上销售收入占比分别为88.61%、91.60%、91.93%,截至2018年上半年占比仍达90.58%。

对于小熊电器重线上、轻线下这一销售模式的软肋,李婷对新京报记者表示,小熊电器借电商红利时期在线上飞速发展,定位年轻群体,产品较为符合当下市场发展潮流,且产品颜值较高,深受年轻消费者的喜爱。“销售渠道单一,主要依托互联网平台,而当今以及未来企业更多的发展模式是线上线下协同发展,目前线上渠道进入瓶颈期,增速放缓,大不如前,而小熊电器在线下市场没有形成一定规模,单一的渠道在未来风险较大。”

不过,值得一提的是,小熊电器正是借道线上避开了与美的、九阳、苏泊尔这类传统小家电企业的正面对抗,享受到电商发展的红利,营收与净利润快速增长。后者在小家电行业均已深耕多年,拥有成熟的经营模式与分销渠道以及多年积累的用户口碑,小家电市场早已是一片红海。其中,九阳2018年财报显示,公司主要采取经销商制,经销网络和客户资源遍布全国。苏泊尔2018年则对线上与线下零售不断融合。

家电产业分析师梁振鹏介绍,小熊电器一年营业收入20亿元左右,与九阳、苏泊尔相比要落后很多,竞争力比较弱。因为产品客单价比较低,基本上放弃了线下实体门店渠道,以电子商务渠道销售为主。

证监会也要求小熊电器对“选择线上销售为主方式且随主流电商平台收入增长而销售规模增加的可持续性和稳定性,主要电商平台经营政策的变化是否会对发行人生产经营产生重大不利影响,采取的措施及其有效性”进行说明。

客单价集中在200元以下,小家电行业价格战频繁

核心竞争力不足,小熊家电的产品一直以来主打价格低廉、高性价比。小熊电器招股书显示,2018年上半年,小熊电器线上直销消费金额位于0-100元区间的客户数,占总客户数比例为42.34%。100-200元区间的客户数占总客户数比例为43.79%。2015年-2017年这两项数据维持在50%和35%左右。

相比,美的、九阳、苏泊尔产品较为多元,产品售价从几百元到上千元不等,企业也纷纷推出中高端产品,进行差异化营销。

家电产业观察家、中国家用电器商业协会常务副秘书长张剑锋向记者表示,这几年小家电行业发展非常快,竞争激烈,价格战频繁。面对现在的销售渠道,美的等综合性企业有品牌效应,传统的小家电品牌,比如九阳、飞利浦等企业也有一定话语权。上市公司的小家电企业在资金与产品品质方面更具优势。

中怡康研究表明,2018年小家电市场贡献80%零售额的品牌共41家,而小家电整体在销品牌共有2388家,小家电市场竞争结构比二八法则更为夸张,即2%在销数量的品牌掌握市场80%销售额的高寡头竞争。

国联证券研报认为,2018年小家电行业格局仍较为稳定,美的、苏泊尔、九阳在各品类均处于前三的位置,线下市场份额超过90%。相比于线下,线上前三虽未发生变化,但格局更散。线上用户对于价格的敏感性给予了线上低价电器生存空间。

近年来家电市场疲软,一些大企业也采取低价竞争策略,以低价冲市,来挤压对手的生存空间。格力与奥克斯的风波,一定程度上体现了价格战的激烈。

今年小家电市场进入缓慢发展期,尤其是线上,价格战激烈。以今年6·18为例,根据奥维云网(AVC)线上监测数据显示,2019年22周-25周小家电(煲、磁、压、豆、料、榨、水)整体销售额同比增长5.7%,销量同比增长25.5%,均价同比下滑15.8%。

李婷表示,超低价格必然影响企业利润,因为企业以牺牲利润的方式来换取销量,用以争取市场份额。而线下市场传统品类市场也进入低迷期,新兴品类增速放缓,但是主流企业也是在产品方面不断地创新,使得市场产品结构调整,获取利润。

招股书显示,小熊电器的小家电产品目前毛利率比较可观。2015年-2018年上半年公司主营业务毛利率分别为34.72%、33.97%、33.16%和33.12%。主营业务毛利率高于行业平均水平,虽然波动不大但有细微下滑趋势。

“九阳、苏泊尔等都向中高端转型,小熊电器目前为止还是走大众化、低端化,产品质量一般,产品创新能力、技术研发水平整体比较低。”家电产业分析师梁振鹏表示,小熊电器上市对家电行业影响有限。

研发投入“拖后腿”,占比不足同行一半

作为一家以线上销售为主的小家电企业,小熊电器通过多种方式加强品牌宣传推广。与此同时,品牌宣传费也水涨船高。

2016年和2017年,销售费用一栏里,品牌宣传费的占比均为最大值。2017年,小熊电器的品牌宣传费达到近三年最大值,为8781.45万元,占当年营业收入的5.33%、比2016年的品牌宣传费增加了5229.91万元。

小熊电器的品牌推广模式有6种:电商平台广告投放、影视剧与综艺节目广告植入、明星宣传、新媒体营销、户外广告投放、论坛展会。2017年8月,以“熊抱张艺兴,共创生日礼”活动主题宣告张艺兴为小熊电器代言。小熊电器工作人员表示,这是小熊电器成立以来首次签约代言人。大手笔的宣传投入拉动了销售。2017年,小熊电器的营业收入超过16亿元,比2016年增加了近6亿元。

不过,小熊电器对研发的投入与同类企业相比差距较大。招股书显示,2015年-2017年的研发支出分别是992.40万元、1653.33万元、2507.68万元,占当期营业收入之比分别为1.37%、1.57%、1.52%。占比不足同行的一半。

对此,李婷表示,小熊电器在产品研发上的投入较美的、苏泊尔、九阳低,产品质量上也存在一定的风险,一旦产品出现质量问题,会对整体品牌形象造成打击。

而奥维云网认为,传统品类已从低渗透率进入到总量饱和,结构性机会是重中之重,技术升级搭配消费需求升级将推动行业的发展;新兴品类,正处于普及发展阶段,市场空间大,针对性研发亮点,才能获取更多机会。