2020 年上半年的 A 股市场走出了超越预期的结构性行情,投资人赚钱效应非常明显,进入 2020 年下半场,A 股是否依然有战略配置价值? 高波动市场下高净值客户的核心需求是 什么? 如何在 A 股市场最大化享受到长期收益?本文将对以上问题给出答案。

一、中长期来看,A股依然有较大配置价值

中国目前的基础经济环境依然是比较严峻的,对外,全球的疫情还在快速爆发,没有明显缓解,中美贸易战也在持续升级;对内,中国整体经济的宏观杠杆率依然处于一个较高的水平,从估值来讲,很多行业已经不便宜,但我们认为,从中长期来看,A股依然有较大配置价值。

首先,从大类资产配置角度来看,A股在中国的居民财富配置中占比仍然不到7%,很多资产依然沉淀在地产以及固收类理财产品中,这种配置比例在长期来看是不合理的。 借鉴美国这样的成熟国家经验,经历过多轮周期的历练后,股票资产在美国整个居民财富的配置比例是超过30%的,相信A股在长期的居民财富再分配下,未来的权重会越来越高。

其次,刚兑的打破以及无风险收益率下行凸显A股的性价比。过去3年,市场上仍有大量被认为是无风险收益的理财产品,A股资产的收益率虽然不低,持有一年的平均到期收益率有10%以上,但是如果考虑到波动率,A股的配置价值在过去其实是不明显的,很多投资人会选择买信托或者银行理财产品。但是自从2019年下半年开始,随着无风险收益率持续下行以及信托刚兑的打破,越来越多的投资人开始意识到权益类资产才可能是未来提升收益率的最佳途径,也愿意为此承担更大的风险。

最后,从经济基本面上来看,国内疫情目前已得到有效控制,二季度经济的恢复力度很快,已达到2019年正常的水平,在持续宽松的货币政策支持下, 接下来三四季度整个经济的恢复力度预计还是比较快的。估值上看,虽然结构性上部分板块估值偏高,但银行、上游周期这些行业估值还是有较大折价,A股整体的估值依然处于合理偏低的水平。

总的来说,我们认为中国是全球最有竞争力的大经济体,有全球最大的统一消费市场,最健全的供应链体系以及最强的执行力。在中国国内居民和外资长期战略增配的逻辑下,中国资产的风险溢价会持续,中长期A股依然机会大于风险,高净值客户需要提高A股在其资产中的配置权重。

二、高波动市下高净值客户的需求

看到机遇的同时,我们也必须正视挑战,那就是资产的波动率在未来会大幅增加,好的资产在未来一样可能给客户带来痛苦的体验。

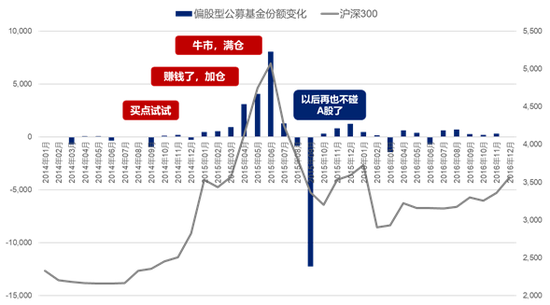

从历史来看,大部分投资人很难在一个高波动资产上挣到长期安定的钱。A股在过往30年的回报率其实是非常可观的,上证指数年化回报达到12%,超越了很多实体企业的利润率水平,但事实上能挣到这么高回报率的投资人很少,因为正常投资人很难承受高达30-40%的年化波动率,更不用说股灾期间曾高达50-70%的跌幅。我们从公募基金A股投资人持仓的换手率数据可以看到,大多数投资人在整个市场中是追涨杀跌的,真正能赚到钱的是极少数。

数据来源:歌斐资产,Wind

数据来源:歌斐资产,Wind未来这样的市场环境可能还会发生。在A股市场如何去解决高波动的问题,如何在这样有配置价值的市场环境中最大化的赚到钱,成为了每个投资人需要正视面对的问题。

高净值客户在投资时经常会面临三个痛点,第一、什么样的管理人值得投资, 或者说投资人愿意为什么样的管理人支付费用; 第二、什么时点进入市场。择时是资管行业最稀缺和珍贵的能力,如果没有专业的体系做支持,过于频繁或者随意的择时无疑是毁灭价值的。如此大波动率的市场,时机的选择至关重要。如果投资人无法具备这一专业能力,就只能聚焦如果选择合适标的; 第三、如何管理组合。很多高净值客户购买的产 品已经是一个投资组合,并在做组合管理,但做好组合管理最大的前提是能清晰认知我们的投资标的并做密切的跟踪以及对市场的环境做出判断,这对于很多投资人来讲是非常困难的。

图表来源:歌斐资产

图表来源:歌斐资产在投资过程中,如果无法有效解决以上三个痛点,投资组合就很可能陷入尴尬的境地,要么资产配置数量越来越多,组合变得混乱,要么配置后寄希望于后市表现,而对所选的投资标的缺乏信心。

我们认为,对于高净值投资人来讲,如果给定目标约束,比如说投资人清晰知道自己能够承担的风险预算或者波动率是多少,在这个目标约束下追求相对合理的超额收益,就可以给高净值投资人创造安心的投资体验和结果。这是歌斐公开市场团队给高净值客户提出的二级市场解决方案——目标回报型多策略,通过多策略组合有效降低波动率,聚焦投资最优秀管理人来分享A股长期的阿尔法收益,追求给投资人带来预期的目标回报。

三、目标回报型多策略的收益来源

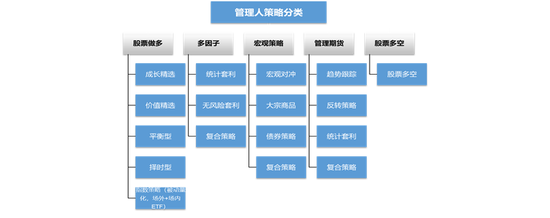

A股市场环境复杂多变, 如何达到在相对小的波动预算下实现目标收益? 目标回报型多策略组合收益的来源主要有两方面:1。 灵活多元的策略配置;2。 深度挖掘潜力管理人。

市场上一共有5大类策略近20种细分策略,每一种策略都可以看作是一种盈利模式。 单一策略在适合发挥的市场环境会有很好的表现,比如大家最容易理解的牛市时股票做多尤其是指数基金表现最好。但市场是复杂多变的,不可能一成不变。 相对于策略单一的公、私募基金,未来市场无论是震荡市、慢牛行情、阶段性波动率大幅提升,还是短期出现黑天鹅,多策略这种全方位的配置思路跟方案能应对未来可能面临的多变市场,帮投资人控制住回撤和波动率, 实现组合投资目标。比如,2018年和2015年的市场环境非常恶劣,我们通过增加市场中性、宏观对冲等弱相关策略,有效控制了基金回撤,帮投资人保留住了投资收益。

图表来源:歌斐资产

图表来源:歌斐资产优秀的管理人一定有清晰的投资风格和盈利模式,管理人筛选的重点在于精准识别管理人的核心竞争力并对其进行精准定位。 在过往7年过程中,我们建立了管理人筛选体系并积累了丰富的实战经验,会在发现优秀管理人后在适合他发挥的市场提前布局,在管理人规模达到了一定边界、超额收益下降时降低配置仓位,收获其黄金成长期的收益。

具体到策略配置,多策略组合就像一场足球比赛。策略组合中有前锋、中场和后卫,我们给不同的策略赋予了非常清晰的目标,这是一个组合能够达到组合配置目标的非常核心的要素。

数据来源:歌斐资产,管理人管理的其他产品策略不代表未来配置比例的保证

数据来源:歌斐资产,管理人管理的其他产品策略不代表未来配置比例的保证我们对前锋的定义是要实现高弹性的一个进攻型的部位,这种策略在2019年下半年和今年市场上涨时都得到比较好的应用效果。策略中占比最高的中场策略,特点是攻守兼备,我们赋予它的目标是在控制一定波动率的情况下,能够实现稳定的超额阿尔法的能力。后卫策略,目标是能够以较小的波动率获取相对稳健的绝对收益,我们并不指望这类策略能对整个组合有非常多的收益贡献,但是在整个波动率的平滑上,在面对黑天鹅和市场巨幅震荡时,后卫策略能对冲市场系统性风险,起到压舱石的作用。

每类策略在整个组合中都有明显的目标, 我们利用多策略之间收益来源的低相关性,策略之间互为攻守,在不同市场环境中相互配合,从而实现预期的风险收益目标。

结语:2020年的下半场是动荡不安的,但也提供了长期布局的时机。 展望未来,中国依然是全球最有竞争潜力的经济体,在全球经济遭遇新冠疫情持续冲击的背景下,一方面中国资产会给予持续的溢价,外资长期战略增配,另一方面,中国政府也在加大资本市场改革和重点经济支持力度,对于A股而言,中长期的机会远大于风险。同时需要注意到的是,从结构性角度来看,市场已经进入深水区,波动率预期明显增大,多策略投资能帮助投资人有效应对接下来可能更加复杂的市场环境。

[注:本文由诺亚财富向新浪广东财经供稿,转载时请注明来源,观点仅代表诺亚财富,不代表新浪广东。投资有风险,投资需谨慎。]