9月2日,瑞信研究院发布《瑞信家族企业1000:后疫情时代》,该报告指出,在各地区和子行业,家族企业的表现持续优于非家族企业,面对新冠疫情亦展现出更强的韧性。瑞信迄今为止的研究数据显示,家族企业的投资策略着眼长远,具备更加稳定和出色的跨周期盈利能力,并最终为所有股东创造出可观的超额回报。

通过分析瑞信独家数据库 “家族企业1000” 中的一千多家上市家族企业或创始人控股企业,我们发现自2006年以来,这些家族企业的年投资收益率比非家族企业平均高出370个基点。这在亚太地区(日本除外)的家族企业中表现得最为突出,年均复合超额回报率超过500个基点,其次是欧洲,为470个基点。

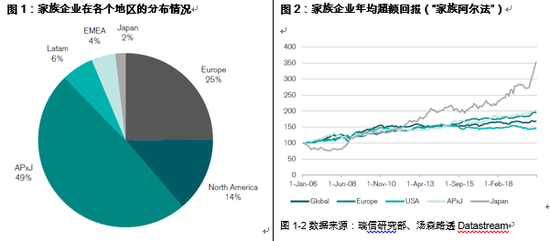

亚太区仍是家族企业的主要发源地

本期报告涵盖亚太区(包括日本)12个国家和地区,涉及亚太区企业540家,合计市值超过5.56万亿美元,在报告研究的所有家族企业中占比高达51%。

数据库包含总市值达2.48万亿美元的159家中国内地家族企业以及总市值为5,051亿美元的71家中国香港家族企业。加上印度的111家,这三个市场的家族企业合计占亚太地区份额的63%,总市值达3.9万亿美元,占亚太地区市场市值份额的70%。

在亚太地区中,尤以澳大利亚的 “家族阿尔法” (超额回报率)表现最为突出,澳大利亚家族企业的年均超额回报率为23%,高于中国内地家族企业的12%和日本家族企业的9%。

不过,澳大利亚和日本这两个市场在报告研究的所有家族企业中只占很小的比例,这在某种程度上降低了其计算的重要性。

疫情之下,家族企业投资价值凸现

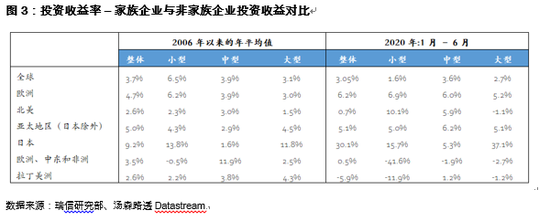

年初爆发的新冠疫情引发市场剧烈波动,严重影响了股市投资受益。而家族企业通常具备较强的防御性,在市场整体低迷的情况下,表现往往更为突出。

今年的情况也印证了这一点,从今年前六个月的数据来看,年初迄今家族企业的累计投资收益率比非家族企业高了近3.0%。这一对比在欧洲和亚太地区(日本除外)表现得最为突出,两类企业之间的收益率差距分别为6.2% 和5.1%。同期,日本家族企业和非家族企业的投资收益差距甚至达到了30.1%。

有关家族企业的主要研究结论

• 高增长、高利润 –报告对2006年以来不同规模企业的收入数据进行了梳理,分析显示小型和大型家族企业的整体收入增长率均比非家族企业高出200个基点,而且盈利能力也更强。例如,家族企业的平均现金流回报 (以瑞信HOLT®现金流投资收益率或称CFROI®计算) 比非家族企业高出近200个基点。这一优势对比在各个地区的家族和非家族企业之间均有体现。

• 环境、社会和治理 (ESG) 表现更佳 – 相比非家族企业,家族企业在环境、社会和治理 方面往往略胜一筹。且这一优势在过去四年中得到了进一步巩固,虽然家族企业的治理水平似乎不及非家族企业,但其展现出了更强的环境意识和社会责任感。就各个地区而言,欧洲家族企业在ESG方面表现最为出色,亚太地区(日本除外)家族企业则要优于美国,且大有赶超欧洲的趋势。

• 老牌家族企业ESG得分高于年轻家族企业,且这一优势在环境、社会和治理方面均得到了体现。老牌家族企业有着更为完善的业务流程,因此能够更加从容地将环保、社会责任和企业治理与公司业务结合起来,关注那些与自身生产运营并无直接关系但有助于实现业务整体可持续性的环节。

• 疫情应对能力–为深入了解家族企业的ESG特征,瑞信针对两百余家公司展开了一项调查研究,了解疫情对企业未来经营的影响。虽然疫情给今年的收入增长带来了冲击,但就疫情对未来前景的影响,受访家族企业似乎表现得没有非家族企业那样忧心忡忡。相比之下,家族企业将停薪休假作为疫情应对措施的比例也比非家族企业更低 (分别为46%和55%)。在帮扶救助方面,亚洲家族企业做得比欧美企业更好,这或许得益于亚洲各地政府为本土企业提供的更多扶持。

• 社会影响力–调查显示,疫情爆发后,家族企业的关注焦点更多地转向了公共政策,在某些ESG领域的表现似乎不及非家族企业,对于人权和现代奴隶制度的关注尤显不足。家族企业的管理层多元化水平普遍较低,只有少数企业设有支持同性恋、双性恋和跨性别群体(LGBT)以及为黑人、亚裔和少数族裔 (BAME) 发声的团体,也很少有企业就支持联合国相关原则发表过公开声明。

瑞信集团董事长、瑞信研究院主席Urs Rohner 表示:“经过多年的追踪分析,我们发现相比非家族企业,家族企业通常具备稳定和出色的跨周期盈利能力,并能为包括少数股东在内的所有投资人带来持续的投资回报。随着新冠疫情的全球蔓延,环境、社会和治理问题日益受到关注,我们围绕家族企业的独特之处进行了更为深入的研究和分析。”

瑞信全球ESG研究主管Eugène Klerk认为:“最新一期家族企业报告进一步印证了我们此前研究所显示的家族企业相对非家族企业的诸多优势。谈及家族企业,投资者往往会说家族企业着眼长远,所以表现要比非家族企业更出色。我们的研究分析也证明了此言不虚。结合今年的新冠肺炎疫情,我们对家族企业进行了更为深入的研究和分析,发现基于较低杠杆率和出色现金流生成能力的较为保守的传统财务模型是家族企业的一项宝贵财富。这大大降低了企业对政府稳岗支持政策的依赖,也从另一个角度展现出了企业的社会担当。”

瑞信大中华区首席执行官杜英树(Carsten Stoehr)表示:“《瑞信家族企业1000》报告以独特的研究视角,将家族企业和非家族企业进行比较,对家族企业的经营业绩和行为模式做出了深刻解读。报告以一千多家上市企业数据为基础,涵盖全球各个地区和不同行业板块。我们通过研究发现,包括来自大中华区的家族企业在增长和盈利两项指标上始终表现出色,面对新冠疫情的冲击也显示出了良好的应对能力。瑞信将继续秉承 “企业家银行” 战略模式,一如既往地支持创新进取和财富创造。”