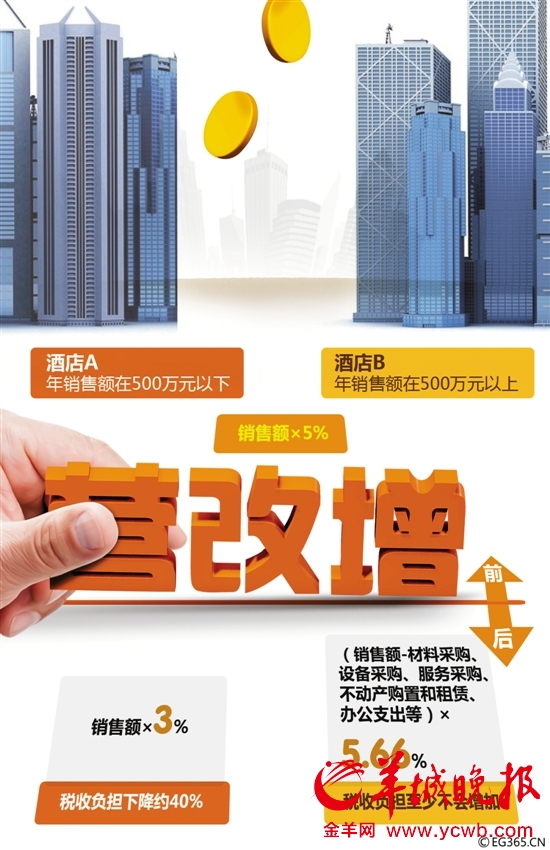

金羊网讯 记者严丽梅、通讯员穗税宣报道:5月1日我国全面推开营改增试点后,二手房交易和个人房屋出租均由缴纳营业税改为缴纳增值税。记者从广州市地税局获悉,截 至昨天17时,在广州市国地税部门的通力合作下,广州全市分别办理了二手房交易和个人出租屋缴税业务105单、1202单,合计1307单,并顺利开出对 应的增值税发票;其中,广州首单二手房交易实现减税2265元。这表明,不仅与民生密切相关的这两项营改增业务在广州平稳运行,而且,营改增红利也实实在 在地落地了。

首单交易相比营业税少交了840元

5月1日,广州开出了全省第一张二手房交易增值税发票。

当天,按照事先预约来到广州市天河区房地产交易中心的市民王女士在办完相关交易缴税业务后兴奋地说:“真的少缴税了!”

王女士当天交易的是某住宅的一个车位,成交价是315000元,成交面积12.15平方米。如果按照营改增前的方法计算,买卖双方共需 缴税费为47880元,但王女士当天该车位交易应缴税费为45615元,即相比营改增前,王女士这笔交易实际上获减各种税费达2265元。据羊城晚报记者 了解,其中仅增值税一项,就减税840元。

假设王女士在营改增前完成该车位交易,则营业税计税依据是315000元,需要缴纳营业税及附加为17640元。而在营改增之后完成该笔交易,则增值税计税依据是315000÷(1+0.05)=300000元,需缴纳增值税及附加为16800元。

二手房交易税负的降低,原因主要有:首先,二手房交易相关的税收优惠政策实现平移,完全保持一致;其次,二手房交易增值税的征收率虽与 营业税税率一致,但由于计算公式不同,需缴纳的增值税税额将少于营业税税额;再次,由于营改增后二手房交易的计税依据总原则是不含增值税,因此买卖双方办 理二手房交易需缴纳的其他有关税费均有不同程度下降。

二手房交易增值税发票“有数计”

二手房交易增值税发票到底“长”啥样?在王女士的这张发票开出后,羊城晚报记者在这张由广州市天河区地税局员村税务所开出的“广东增值税普通发票”上,看到以下一些重要的信息:

一是发票上明显地标注有“代开”两个字,即这张发票是由地税机关代开出的增值税发票。

二是有“购买方”和“销售方”的信息,不过,以王女士这张发票看,销售方显示的是代开出这张发票的税务机关名称和信息。

三是有“数量”、“单价”、“金额”、“税率”、“税额”、“价税合计”等相关信息,以王女士的发票看,这组数字信息分别是:12.15平方米、24691.361905元、300000元、5%、15000元、价税合计315000元。

四是二手房交易对家或前业主的信息,是在备注一栏里注明。

查看评论(0)网友评论

发 表 登录|注册