2018年6月5日

小猪罐子正式上线银行存管

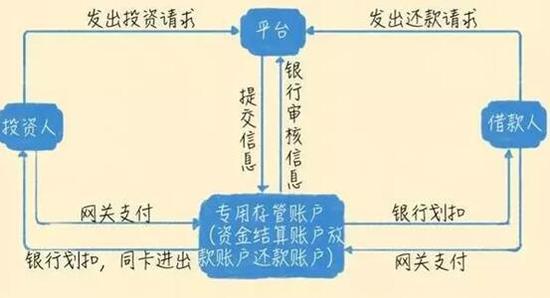

什么是银行存管?

P2P银行存管就是从证券的资金存管延伸的。

简单来说,就是通过银行管理投资者的资金,平台来管理交易,做到资金和交易分开,让P2P平台不能接触到资金,。

也就是说,P2P平台根本碰不到用户资金,所以再也不用担心一言不合就跑路什么的了~

为什么要接入银行存管?

根据《关于促进互联网金融健康发展的指导意见》:

- (十四)客户资金第三方存管制度。除另有规定外,从业机构应当选择符合条件的银行金融机构作为资金存管机构,对客户资金进行管理和监督,实现客户资金与从业机构自身资金分账管理。

一句话,银行存管是平台合规的必备条件。

它是顺应监管要求,保护用户安全的重要举措。要知道,并不是任何平台,银行都同意接入存管的,尤其在目前监管措施愈发严格的情形下,只有自身条件不错的,成功率才越高。

银行存管有多严格?

由于银行存管需要严苛的平台资质,以及平台基础能力的全力配合。真正落实存管系统的平台在业内始终处于一个比较低的比例。因此平台成功上线存管,这也是合规化进程的核心指标之一!

那么,存管对接银行的准入标准到底有哪些?

①平台证照、资质齐全

②合法合规,风控严格

③国有、上市公司背景更受欢迎(哦?!咱小猪罐子就是国资背景呐)

④目前上线存管平台最低注册资本1000万元

等等。。。。。除了上述所要具备的一些基础条件,当然真正落实对接存管系统上,银行的实际标准其实更加严苛!

银行存管有什么优势?

两个字:安全!

安全合规:与银行开展资金存管,符合《暂行办法》规定,借款人投资人的交易资金在银行账户内划拨,平台与用户资金完全隔离,彻底杜绝资金池。

资金透明:资金交易均由用户授权银行操作,存管银行对客户身份及交易授权进行认证,保护用户资金安全;且用户在平台查询资金流水为银行提供,账目更清晰、更透明。

电子账户:用户在存管银行开立独立电子账户,账户信息由银行保管,信息更安全。

信息披露:可在中国互联网金融协会网站上,用“全国互联网金融登记披露服务平台信息披露系统”查询平台资金存管银行、签约时间、全量业务上线时间、支付通道等信息;降低信息不对称,防止平台虚假宣传,保障了投资者合法权益。

简而言之,有了银行存管,挪用、资金池、卷款跑路、自融等顾虑都将不复存!!!

银行存管有哪些模式?

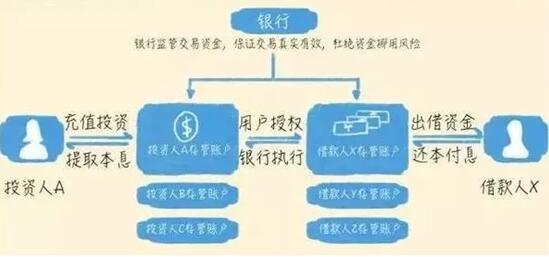

目前,银行与网贷平台进行资金存管合作有三种模式,分别是银行直连、直接存管和联合存管。

银行直连

是指P2P网贷平台直接与银行开通支付结算通道,投资人不需要充值和提现。借款期到期时,还款直接通过银行打到投资人账户,相当于双方直接在通过银行进行线上交易。

(素材源于网络)

(素材源于网络)直接存管

这种存管模式相比第一种,在形式上多了充值和提现两个步骤;在账户数量上多了平台存管账户,有必要的话还有风险备用金账户,第三方担保账户。存管行一般为投融资双方开设独立的个人账户后会就充值、提现等支付结算和资金流向进行监管。

(素材源于网络)

(素材源于网络)“银行支付公司”联合存管

联合存管模式下,一般要求第三方支付机构或P2P网贷平台在存管银行开设存管账户,并根据平台发出的相关指令完成充值、投资、提现等功能,而由银行监管资金流向。

小猪罐子是什么存管模式?

小猪罐子紧跟监管规定步伐,在2018年6月5日,正式与上饶银行正式签署存管协议,采取直接存管模式,着手开展资金存管业务合作。

存管系统上线后,小猪罐子的用户资金和平台资金将由银行进行分账管理,其交易和结算都在银行系统内部进行,出借人、借款人和平台都有相应的独立账户,并设有独立的交易密码,银行会对充值、提现等支付结算和资金流向等进行严格监管,做到资金与交易分离,让资金流向更透明。

好了,罐头们

现在知道什么是银行存管了吧

今天就讲到这里啦~下课