“金桔柠檬”“桃桃红柚”“泰式青柠”,这是今年7月香飘飘推出的三款口味的新品果汁茶。

或许你对此很陌生,事实上,香飘飘自从去年4月开始卖液体奶茶后,又在暑期档推出了果汁茶,这都是为了打破传统淡季业务瓶颈,但显然成效不佳,并未激起多大水花。

随着上市以来首次半年报的披露,也暴露了香飘飘自打进军液态饮品市场以来,正处于一种愈发尴尬的境地。

重广告轻研发 半年亏损5500万

在消费者心中,香飘飘一直是杯装奶茶的第一品牌,前有“香飘飘奶茶一年卖出三亿多杯,能环绕地球一圈,连续七年,全国销量领先”,后有“小饿小困,喝点香飘飘”广告语,打响国名度。

广告带动销量。香飘飘曾在2012年-2016年连续五年市场份额保持第一。

同时,香飘飘也一直承担着巨额的广告费用。以2014-2017年为例,公司广告费用分别约3.3亿元、2.5亿元和3.6亿元、2.3亿元,共计11.7亿元,而净利润分别为1.9亿元、2.0亿元、2.7亿元和2.7亿元,共计9.3亿元。仅广告费这一项是净利润的1.3倍。

广告费会“吞噬”利润,这一说法在半年报中首次得到最大程度体现。2018年1-6月,香飘飘实现营业收入8.7亿元,同比增长55.4%;净利润为-0.55亿元,与上年同期比较,下降78.9%。其中广告费仍高达1.1亿元。

对此,香飘飘也表示,在传统的二季度淡季中,持续加大了对液体奶茶的品牌广告费用、渠道推广费用、销售人力费用等资源投放,同比增加较多。

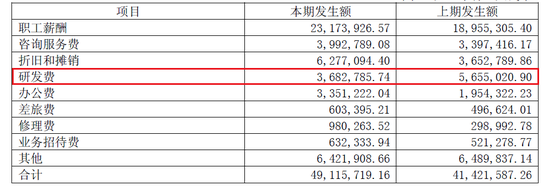

与广告费的大手笔不同,香飘飘在产品研发上历来十分“吝啬”。根据资料,2012年至2017年,香飘飘的研发费用分别为164万元、388万元、1477万元、559万元、639万元、1390万元,分别占营收比例0.09%、0.18%、0.71%、0.29%、0.27%、0.53%,均不超过1%。

而本期的研发费用仅为368.3万元,与去年同期相比下降34.9%。

这也导致香飘飘杯装奶茶多年以来,核心产品只有美味系列、椰果系列两者两种。

这也导致香飘飘杯装奶茶多年以来,核心产品只有美味系列、椰果系列两者两种。而传统的冲泡奶茶,即冲即饮的特性决定了其热饮属性,不可避免地面临着销售淡季的苦恼。据香飘飘介绍,杯装奶茶的主要销售季节是第一和第四季度,也就意味着每年的淡季长达6个月,公司在安排市场营销投入、生产产能规划、人员招聘及管理等多方面面临较大的经营压力。

液体奶茶销售收入占比12.2% 4.6亿元液体奶项目进度仅17.9%

2017年开始,香飘飘似乎意识到了危机感,开始大举进军液体饮料市场。

一方面,香飘飘于2017年4月,首次推出了“MECO”牛乳茶及“兰芳园”丝袜奶茶两款液体奶茶产品,并将其定位为更高端的奶茶,主打年轻人市场。

据了解,香飘飘花费巨额广告费邀人气明星陈伟霆做代言人,并冠名江苏卫视《无限歌谣季》等热门综艺。而MECO牛乳茶、兰芳园丝袜奶茶两款饮品定价高达9-12元/杯。

另一方面,香飘飘将上市募集资金总额进行缩减,从最初的超10亿元降至5.67亿元。

根据资料,香飘飘募集资金5.67亿元,扣除发行费用后净额为5.08亿元,其中2.61亿元用于年产10.36万吨的液体奶茶建设项目、2.47亿元用于年产14.54万吨杯装奶茶自动化生产线建设项目。

2017年11月,自2011年以来多次闯关IPO失败的香飘飘,终于得以如愿上市。

而根据半年报,年产 10.36 万吨液体奶茶建设项目在2017 年 3 月已经达到预定可使用状态,不过,2018 年半年度实现效益-6765.97万元,未达到预计效益。

2018年1-6月,液体奶茶销售收入约为1.26亿元,仅占两者的销售总收入的12.2%。而香飘飘曾在2017年的年报中,预计2018年液体奶茶实现销售收入6亿元左右,同比增长150%。

现实与预期的差距并未阻止香飘飘“转型”的脚步,反而加快了“液态奶茶”的布局。

今年 2 月 7 日 ,香飘飘将原募投项目“年产 14.54 万吨杯装奶茶自动化生产线建设项目”所募集资金中未投入使用的部分以无息借款方式提供给公司全资子公司“兰芳园(广东)食品有限公司”建设广东江门“年产 16.8 万吨无菌灌装液体奶茶建设项目”。

该项目预计总投资约 4.6亿元,其中募集资金投入金额约2.48亿元,其余资金由公司自筹解决。

而截至期末,该项目实际投入为0.83亿元。也就意味着目前该项目的投资进度仅17.9%。

对此,香飘飘表示,液体奶茶目前仍处于市场投入期,液体奶茶项目实现预期的目标仍然需要投入较多的时间和资源,公司产品单一状况将会在一段时间内持续存在,如果杯装奶茶市场环境出现较大变化,公司的经营情况将受到较大影响。

而想要在液态奶茶市场已经充分饱和的状态下分得“一杯羹”,又“吝啬”研发的香飘飘,本身就注定其转型之路会更加困难。

此外,从半年报来看,除去今年7月推出的“MECO蜜谷”果汁茶,目前香飘飘暂无其他新品的计划,这也就意味着,香飘飘接下来很可能会长期处于这种处境。(文/吴丽都)