美国当地时间10月30日,完美日记母公司逸仙电商向美国证券交易委员会(SEC)公开递交招股说明书,启动赴美上市,或将成为首个在美股上市的中国美妆集团。

据了解,逸仙电商拟在纽约证券交易所挂牌,此次暂未披露具体融资额,高盛、摩根士丹利、中金公司为本次IPO的承销商。

逸仙电商创立于2016年,目前旗下拥有完美日记、小奥汀及完子心选三个品牌。

招股书显示:

一、2019年逸仙电商总销售额为35亿元,较2018年的7.58亿元同比大幅增长363.7%;2020年前三季度逸仙电商总销售额为38亿元,较2019年同期的22亿元增长70.2%;

二、2019年逸仙电商实现调整后净利润(Non-GAAP net income)1.5亿元。而受新冠疫情影响,及公司在线下渠道、新品牌推广及研发等方面的重投入,2020年前三季度调整后净亏损5亿元。2018年、2019年及2020前三季度,逸仙电商毛利率分别为63.5%、63.6%及63.1%。

三、营销费用占净收入总额的百分比从2018年的48.7%,下降到2019年的41.3%。2020年前三季度营销费用占净收入总额的百分比,从2019年同期的42.6%提升至62.2%。

四、2019年的研发费用为2320万元人民币,2020年前三季度则为4090万。主要是由于研发人员的人数增加,以支持公司信息技术开发以及产品研发。

据灼识咨询(CIC)报告的显示,逸仙电商增长迅速,总销售额从2018年的7.6亿元增长至2019年的35亿元人民币,同比增长363.7%,约为中国美妆市场同期零售额增速的30倍。2020年前三季度公司总销售额38亿元,同比增速70.2%,约为中国美妆市场同期零售额增速的15.6倍。

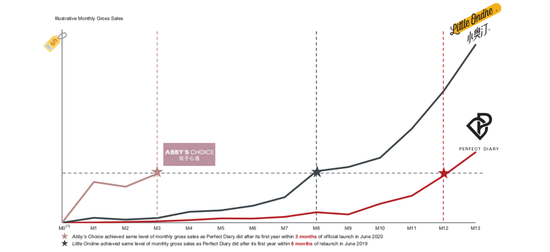

2019年全年及2020年前三季度,完美日记是国内唯一一个在天猫实现每月GMV均超1亿元的彩妆品牌。小奥汀和完子心选增速亮眼:小奥汀在重新启动后的第8个月,即达到完美日记第12个月销售额水平,完子心选则将这一时间进一步缩短至其正式发布后的第3个月。

逸仙电商旗下三个品牌自推出后13个月的月度营收水平

逸仙电商旗下三个品牌自推出后13个月的月度营收水平DTC模式全渠道获客驱动收入、用户双增长

伴随着国内Z世代和社交平台的崛起,年轻一代消费者对美妆产品需求激增。灼识咨询报告显示,2019年中国已成为全球最大的美妆市场,零售额达到388亿美元。

通过全渠道Direct-to-Consumer(“DTC”)模式,逸仙电商为用户提供了线上线下相结合的美妆消费体验。其中,线上渠道主要包括天猫、京东、唯品会等电商平台,微信、抖音、快手、小红书、哔哩哔哩等社交平台。截至今年9月底,逸仙电商已在中国90多个城市开设了200多家线下体验店。

年轻消费者在完美日记门店选购

年轻消费者在完美日记门店选购全渠道DTC模式带动了用户规模的急剧增长。截至2020年9月30日,逸仙电商旗下所有品牌官方账户粉丝数量已超4800万。其中,2019年全年和2020年前9个月,逸仙电商的DTC购买用户数分别为2340万和2350万,同比增长了236.3%和50.0%。DTC购买用户的年度客单价也从2019年的114.1元/人,提升至2020年前三季度的120.7元/人。

此外,用户的品牌忠诚度持续增强。根据灼识咨询报告,2017年第三季度首次购买逸仙电商产品的客户,在2018年第二季度前至少复购一次的比例达到8.1%;2018年第三季度首次购买的客户,在2019年第二季度前至少复购一次的比例增加到38.9%;2019年第三季度首次购买的客户,在2020年第二季度前至少复购一次的比例进一步上升至41.5%。

未来将着重中高端品牌 加大研发投入以求更高毛利

据招股书,除第一个品牌完美日记以外,逸仙电商之后收购或者推出的品牌都更偏向中高端市场,在长期来看,相较于完美日记的产品会给公司带来更高的毛利 (完美日记主要是大众市场),其预计未来毛利率将维持在一个稳定的范围内,并随着公司推出针对中高端市场的品牌/产品而有稳步提升的空间。

招股书显示,此次发行的主要目的是为公司的股票创造一个公众市场,为所有股东谋福利,通过为优秀的员工提供股权激励来留住人才,并获得额外的资本。值得注意的是,约有30%的募资额,用于潜在的战略投资和收购;约20%的募资额,用于产品研发和技术开发;约20%的募资额,用于线下体验店布局扩展,这也可以看出逸仙电商未来的发展方向。

查看评论(4)网友评论

发 表 登录|注册