伴随着新能源汽车的的快速普及,电动汽车充电设施的发展也在日渐加快,2018年的充电设施行业也交出了一份不俗的“答卷”,但充电设施行业在2019年却潜藏隐忧……

全国充电设施整体情况

中国电动汽车充电基础设施促进联盟(以下简称“充电联盟”)公布数据显示,2018年全年,国内充电基础设施新增33.1万台,相比于2017年全年的24.2万台,增长36.8%。

新能源增量车桩比近3:1(2018年纯电动汽车销售98.4万辆),公共类充电基础设施稳定增长。截止2018年底,全国充电基础设施累计数量为77.7万台,同比增速为74.2%。

公/私 桩分类情况

1

公共充电桩

从数据报告可以看出,公共充电基础设施稳定增长。截至2018年底,联盟内成员单位总计上报公共类充电桩30万台,其中交流充电桩19万台、直流充电桩11万台、交直流一体充电桩0.05万台。与2017年底数据相比,2018年公共类充电桩新增8.6万台。

从公共充电基础设施省、区、市运行情况看,公共充电基础设施建设区域较为集中,北京、上海、广东等加速发展地区建设的公共充电基础设施占比达76.5%;示范推广地区和积极促进地区共占23.5%。

全国公共充电基础设施充电电量集中度较高的地区分别是:广东省、陕西省、江苏省、北京市、四川省、湖北省、山东省、浙江省、福建省、湖南省、上海市、河南省、山西省等,电量流向主要以公交车为主,乘用车占比同样较高,环卫物流车、出租车等其他类型车辆占比较小。

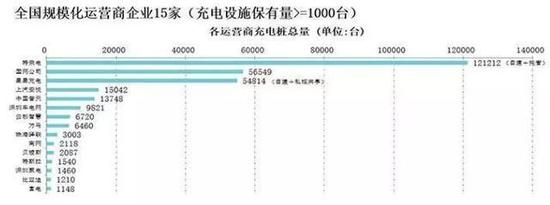

根据统计,公共充电基础设施运营商集中度较高。截止到2018年底,公共充电基础设施运营商充电桩数量前十的分别为特来电、国家电网、星星充电、上汽安悦、中国普天、深圳车电网、云杉智慧、浙江万马、珠海驿联、南方电网。

30万台公共充电基础设施中,特来电运营12.1万台、国网运营5.7万台、星星充电运营5.5万台、上汽安悦运营1.5万台、中国普天运营1.4万台,这五家运营商占总量的87.2%,其余的运营商占总量的12.8%。

2

私人充电桩

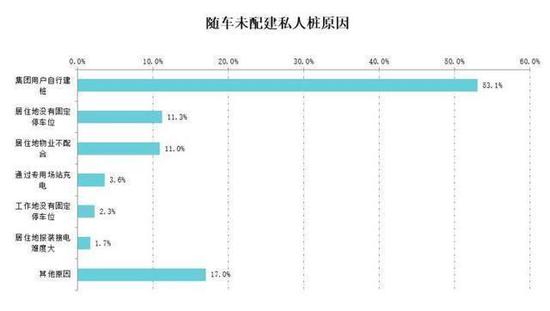

值得注意的是,未随车配建充电设施率仍较高,截至2018年底,通过联盟内成员整车企业采样约70.7万辆车的车桩相随信息,其中未随车配建充电设施23万台,建设安装私人类充电桩47.7万台,整体未配建率32.5%。

主要原因在于,集团用户自行建桩、居住地物业不配合、居住地没有固定停车位这三个因素,占比达75.3%,其余原因占比为24.7%。

专家预测2019

对于2019年充电基础设施预测,中国充电基础设施促进联盟主任仝宗旗表示:

1

根据新能源汽车的销量预测,预计新增公共直流充电基础设施约为8.87万台,新增公共交流充电基础设施约为2.95万台,合计新增公共充电基础设施数量约为11.82万台。

2

2019年私人类充电基础设施,2019年轿车销售数量与私人充电基础设施新建数量的比值在2:1左右。预计新增私人交流充电基础设施约为48万台。

3

公共类充电基础设施,2019年电动公交车、电动班车对直流充电基础设施需求比约为5:1,电动物流车、电动环卫车对直流充电基础设施需求比约为7:1,电动共享汽车和电动网约车中有一定比例的混动车辆,综合考虑对直流充电基础设施需求比约为10:1。

4

预计新增公共充电场站约为1.07万座。预计到2019年底,公共充电基础设施数量达到41.5万台,私人充电基础设施达到94.5万台 。公共充电基础设施数量与公共充电场站数量的比值约为11:1。

企业建言

对于充电设施企业的发展,广东新能源汽车产业协会秘书长周发涛提醒,桩企应注意现金流的把控。随着桩数的增加,桩企的运营成本加大,但资金的回收周期还是较长,这对于大部分都是中小型企业而言的桩企来说,是一个较为致命的隐患。2018年,深圳容一电动科技有限公司倒闭的事件,就给行业敲响了警钟。

广州市星星充电设备有限公司总经理曾庆颖则表示,预计2019年的充电设施市场会以新建大型充电站场为主,但随着租用场地的规模扩大,需要的资金和建设的周期将会加重和拉长。新一阶段,桩企将不再以桩数“论英雄”,而是更专注于服务的客户数量与质量。

此外他表示,光伏充电站、储能充电桩等新型设备或将在今年有更多示范性运营,桩企的运营将变得更加多元化。

查看评论(0)网友评论

发 表 登录|注册