2016上海能源创新论坛已于8月19日举办,本次论坛以“能源创新:油气行业新机遇”为主题,由申能集团上海国际能源创新中心主办,南方电网传媒有限公司承办,汇聚了来自业界、学界和政府多方人士,以期激发能源领域的创新力量。创新始于对当前形势和未来趋势的把握,以下内容来自国家发改委能源研究所研究员韩文科在论坛上的演讲。

能源低增长

中国当前的能源形势,可以用一个词来概括,低增长。

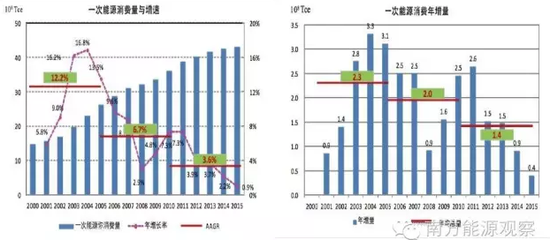

过去15年中国能源消费年平均增速从“十五”期间的12.2%降到了“十一五”的6.7%,后又降到了“十二五”期间的3.6%。年均3.6%的消费增长可以说是一个台阶,按照现在的GDP增长7%左右来看,能源和经济的和谐度是比较好的。

但为什么说现在是低增长的态势呢?因为进入经济新常态以来,经济在转速换挡,且下行压力非常大,相对应的,能源也处于一个非常低的增长态势, “十二五”最后一年,2015年一次能源消费增长不到1%。今年形势也不乐观,前半年的能源消费增长也比较缓慢。

能源低增长的态势,从煤炭和电力消费中,有着最直接的体现。

煤炭是我国最主要的能源消费品种。在过去15年,煤炭消费从最高12%左右的平均年增长率降到了7.5%,后来又降到2.5%,现在已呈负增长——去年煤炭大约负增长将近10%。这与全球煤炭消费趋势相一致:2015年许多国家煤炭消费低增长或者负增长,美国煤炭消费负增长9%多,将近10%,和我国的态势大体相近。

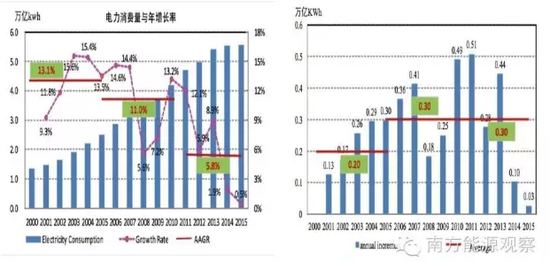

电力消费是另一大指标。过去15年,电力消费平均年增长率最高13%,中间达到11%左右,都高于GDP的平均增速,但是在“十二五”期间,新的台阶(年均增长)是5.8%。2015年,电力消费增长掉到了0.5%,属于超低增长。

从结构方面看,虽然能源消费进入低增长阶段,而且煤炭消费负增长,电力消费增长放缓,但我国能源结构变化还是相对比较缓慢的,这与能源消费总量大等因素有直接关系。

供需两侧新变化

能源消费进入低增长阶段,其供需两侧也发生着相应的动力变化。

建材、化工等高耗能行业,对能源的需求拉动不断地减弱。一方面产量已达到一定规模,不可能像过去那样快速增长;另一方面因为产能结构发生了变化,特别是压缩钢铁产能,调整产业结构,能耗需求更减弱了。

与之相反,交通用能、服务业、生活用能成为能源需求增长的主要动力。比如,现在城市里除了出租车以外,又出了现专车,以及各种新兴的交通形式。有些人认为城市交通拥堵,汽车保有量高,但是,汽车的保有量的增长没有因此而减缓许多,依旧在增加。

另外,优质供应、优质服务方面的需求在不断扩大。城市用电量持续增加的背后是人们对优质服务的追求。日前北京用电负荷创历史新高,也是因为在极端天气条件下,人们追求舒适性,舍得用空调、冰箱,不再像过去用电紧张时期那般拘束。也因此,城市里煤改电、气改电等需求在增长。

新的用能技术与方式的出现也参与需求端的塑造。

新的用能技术不断涌现。新技术日新月异,新的商业模式也不断出现。比如交通领域,电能对液体燃料的替代规模不断扩大。电动汽车在未来的能源系统中很可能将发挥更大的作用,其角色该如何定位,能源蓝图怎样,正在列入一些城市的规划中。比如北京通过新的制度来鼓励电动车发展,限制汽油车。而公交车系统中,这种现象更为显著,不少公交车已换成电动车。城市的工程用车,如垃圾车,也会逐步被电动车替代。

建筑领域,被动式、主动式、近零能耗建筑逐步兴起。在这方面,德国就是样本,其城乡一体化以后,通过各种各样节能建筑和区域的能源结合,充分利用当地资源,不够的再靠外输。

网络经济、大数据、云计算、机器人等新产业对电力需求也正在产生重大的影响。网络的广泛应用,使网络约车、物联网等得以实现。

此外,随着电热技术、电储能技术的突破,电力对终端化石能源利用的替代渐成趋势。

尽管国内目前电力过剩,风能、太阳能等消纳出现问题,部分地区弃风现象严重,但是,未来储能技术的突破将有效改变这种被动的局面。根据英国帝国理工的研究,预计到2030年,储能系统将在英国电力系统中占重要地位。一旦实现,一方面可以直接通过需求侧管理减少大量电力系统的投资,另一方面将减少英国对核电和天然气发电的依赖。未来如果储能技术成熟,能用大规模储能技术解决负荷的削峰填谷,实现大范围的资源配置,也就不需要建更多的电厂了。可以说,技术进步正改变着能源供应端。

能源领域各种过剩

在低增长的态势下,供需两端又发生着变革性的变化,这势必对发展模式提出新的要求。可以肯定的是,延续下来的发展模式总体上已不再适应经济社会发展转型。

这体现为三方面:一是不适应经济发展和环境保护的形势,突出表现就是供给侧结构性过剩,“有效供给”,特别是优质的、扩大有效需求的产品和服务不足;低效供给又过剩,带来突出的结构性问题;二是不适应国际国内市场变化和竞争要求,在国际市场的低价周期下,我国能源企业成本高、效率低的问题突出;三是不适应绿色低碳的要求,突出问题是现有发展方式粗放,不仅不能促进环境美好,反而会恶化环境,发展方式急需根本性转型。

其中尤其突出的是,能源领域的产能严重过剩。

- 产能型过剩:尽管我国加快淘汰落后及不安全产能,但随着“十二五”前期开工新建的煤矿逐步投产,我国煤炭总产能仍在55亿吨左右,产能过剩明显。

- 结构型过剩:全国炼油能力达7.6亿吨/年,而原油加工量5.2亿吨左右,炼油能力明显过剩。已批准在建1.5亿吨/年,2020年合计9亿吨/年。

- 阶段型过剩:全国电力2015年底装机容量15.1亿千瓦,火电装机9.9亿千瓦,煤电8.8亿千瓦,火电运行小时4300小时左右,较设计运行小时数低700~1200小时。2015年在建的火电机组1.08亿千瓦,2016、2017年火电运行小时数会继续下降。

- 系统型过剩:能源系统性不协调导致产能相对过剩。在电力建设中,水能、风能等可再生能源发展较快,但由于其发展与电网建设不协调,弃风、弃水、弃光时有发生,年弃电量超过600~800亿千瓦时。

- 经济型过剩:能源比价关系不合理,天然气替代煤炭受阻。由“气荒”转变成“荒气”,年过剩约400立方米左右。

“十三五”转型关键点

与以往的五年规划所不同的是,“十三五”能源规划的重点到底在哪里,是令政府头痛的问题,因为现在出现的问题太多,且交织在一块,打断了正常的五年发展规划的思路。电力过剩,本来装机就少的风电、太阳能、核电等是要放弃吗?天然气适用性强,但价格高,用不起,怎么办?……问题交织,十三五应该解决哪一个?

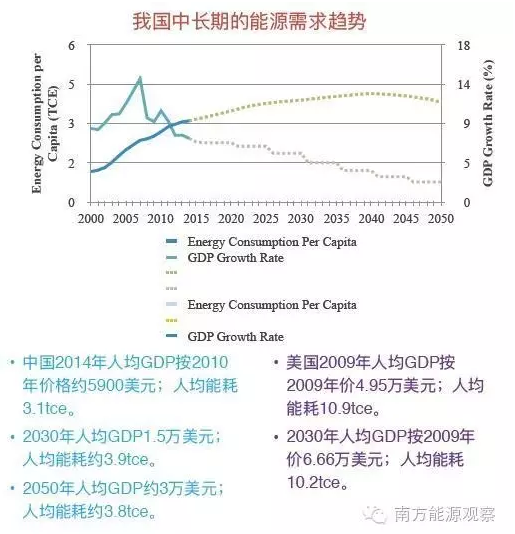

发展是必然要求。从中长期能源需求看,到2030年,人均GDP仍要增长,因而能耗也要适当增长,到2050年要进一步发展。所以“十三五”不光要解决问题,而且要在发展中解决。

从能源结构上看,“十三五”还是一个能源转型的关键节点。

中央已经提出了推动能源生产和消费革命的要求,正在制定2030年的能源生产和消费革命的战略。 “推动能源消费革命,抑制不合理能源消费;推动能源供给革命,建立多元供应体系;推动能源技术革命,带动产业升级;推动能源体制革命,打通能源发展快车道;全方位加强能源合作,实现开放条件下的能源安全。”习总书记所说的这五点要求本质上就是战略的框架。

同时,能源转型的政策环境已确定。如应对经济新常态的宏观政策措施、治理雾霾政策措施、温室气体减排的政策措施、推动生态文明建设和环境治理的政策措施、推进能源生产和消费革命战略。因此,能源发展的政策取向也有章可循。另外,“十三五”也将推进能源领域的供给侧改革。

“十三五”期间,我国能源消费仍将维持一定的增长,可以预计,电力增长不会超过3%,煤炭则持续下降,到“十三五”末下降幅度会变小,石油增长约为年均3%左右。能源供给侧将进行重大的结构性调整,特别是电力系统调整,压缩煤电,增加清洁能源。而电力体制改革、油气改革,以及政策性改革,如电价改革,都将是“十三五”最主要的内容。

值得一提的是天然气的改革。煤炭现在在逐步地退出一些地区的能源市场,会给天然气腾出一些新的增长空间。现在北方的一些中等城市供暖基本上使用清洁煤,现在仍在建设燃煤供热和发电,甚至部分南方省份也如此。这是过去模式的延续。但也有好些地方已经认识到了天然气的作用,在不断地修改规划,比如河北在中央环保巡视了以后,一些地方发现用煤仍然无法实现环保目标,转而采用天然气。天然气的替换是一个转换的过程,目前势头并不明显,但如果环境治理措施持续从严下去,加之油气改革,“十三五”天然气的需求有望达到或者突破3500亿立方米。

不过,政府做规划时对此仍比较谨慎。这主要是考虑到价格只能一步一步,改革障碍也需要逐步地清理。

查看评论(0)网友评论

发 表 登录|注册