新浪财经讯 国内有色金属龙头央企中国铝业(3.640, -0.02, -0.55%)8月16日公告2018年中报,上半年实现营业收入820.56亿元,同比下降10.24%,归母净利润8.48亿元,同比增长15.13%。

尽管营收和利润看上去总体平稳,但事实上并非如此,业绩的波动和变化非常明显。

中报显示,代表主业盈利水平的扣非净利润在上半年仅为9757万元,同比去年骤降了82.04%;而从分季度情况看,中国铝业在2018年第二季度,单季的扣非净利润为-1.66亿元,环比第一季度更是出现了亏损,今年的业绩仍在下坡。

利润仅1成来自主业 政府补贴同比翻3倍

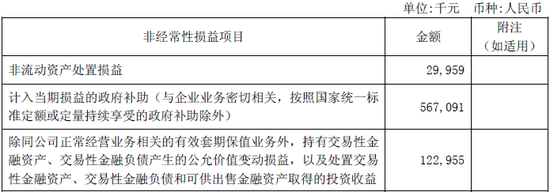

今年上半年,中国铝业8.48亿净利润中,非经常性损益达到7.51亿元,占全部净利润的89%,公司靠氧化铝、原铝等主业产生的利润不到1个亿,占比仅1成。

非经常性损益中,最重要的是“计入当期损益的政府补助”,仅半年时间,确认的政府补贴就高达5.67亿元,该数字去年同期为1.59亿,同比增加约3倍之多,全部非经常性损益数额也从去年上半年的1.93亿,暴增至7.51亿。

中国铝业2018年中报非经部分项目

中国铝业2018年中报非经部分项目主要的非经常性损益还包括金融资产公允价值变动以及金融资产的投资收益1.23亿元,以及收购部分子公司控股权后原长期股权投资按公允价值重新计算的利得1.24亿元等。业内人士表示,这两项中的多数可以看成是由“会计重估”带来的账面收益,不仅与主业无关,未来还可能反而变成拖累业绩的负面因素。

280亿现金846亿有息负债 缩减投资疲于偿债

中国铝业的高负债一直是公司比较棘手的问题。

为缓解高负债的压力,2017年公司实行了债转股,规模高达120多亿元。实施债转股后,公司的资产负债率从去年同期的72%左右,降到了今年上半年约67%,下降幅度较为明显。2018年二季度末,中国铝业现有货币资金280.12亿,相比去年同期也有明显增加。

不过即便如此,公司的债务情况也难言乐观。

半年报显示,中国铝业的银行贷款、债券等有息负债合计约846.5亿元,其中仅短期借款一项就达378亿,现有资金已无法覆盖。

高额的有息负债让公司不得不花费大量财力,以应付不断到期的本金和利息。2018上半年,中国铝业筹资现金流净为-93.15亿元,根据公司的解释,大幅净流出的主要原因就是“债务净偿还同比增加所致”。

紧张的资金链使得公司在投资方面变得异常慎重,甚至是“缩手缩脚”。

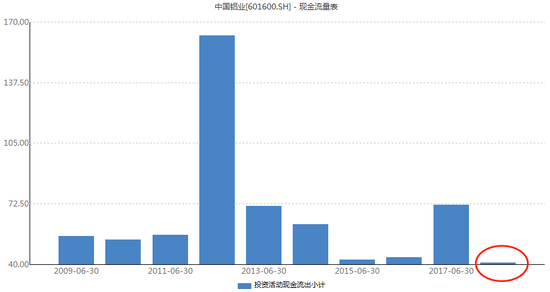

新浪财经查阅历年财报后发现,今年上半年,中国铝业投资活动现金流出额仅为40.98亿,是近十年来同期最低额,也是上市以来同期的最低值。可以明显看到,公司为维持资金链,最大程度的缩减了投资方面的开支。

中国铝业历年中报投资现金流出额

中国铝业历年中报投资现金流出额根据Wind数据,截至2018年二季度末,公司每股净资产为3.29元,而2007年就曾达到60多元(复权价)的中国铝业,应该没能想到,在上市并经营十多年之后,股价会跌去95%,目前距离“破净”仅一步之遥。

同日公布中报的另一家央企中国联通(5.620, 0.29, 5.44%)由于超预期的业绩,二级市场上,投资者以股价大涨超5%的方式给予了回应。因此,已在低位徘徊了10年之久的中国铝业,未来如何把业务更加做精、把业绩更加做好,或许才是股价真正摆脱长期低迷的唯一途径。

(公司观察 文/丁昊)

查看评论(0)网友评论

发 表 登录|注册