北京时间周一(2月5日)凌晨收盘,美股闪崩持续,且比上周五有愈演愈烈之势。标普500指数收跌113.14点,报2648.99点,跌幅4.10%,创2011年8月份以来最大单日跌幅。恐慌情绪随即在亚太股市蔓延,港股、A股、日韩股市普跌。

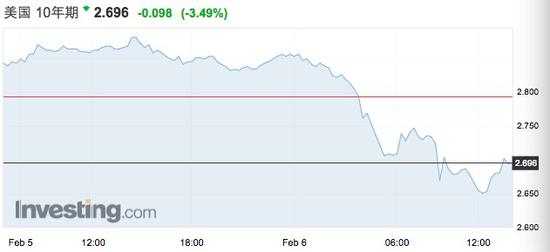

上周,股市估值过高、通胀和加息预期升温导致“股债双杀”,不过周一美债有所反弹,中国债市也并未受到海外利率攀升预期的影响,收益率小幅下降。截至北京时间2月6日14:40,中国十年期国债收益率报3.915%,美国十年期国债收益率报2.719%。

富达国际基金经理余国维对第一财经记者表示:“目前的整体经济环境仍然稳健,至今公布的企业盈利普遍较好,因此本次跌市或由技术性因素所致,可能受到量化交易或算法交易的驱动。”长期而言,交易员普遍认为美债近期反弹后,“债熊”格局仍然难改。

就中国债市而言,苦苦挣扎了一年多的基金经理们在等待收益率见顶后的入场时机。“美国加息、收益率曲线走陡,这在现阶段很难大幅传递到中国债市,中国收益率前期的基数已经颇高,二季度如果经济放缓、通胀无抬头压力,债市则有长期布局的机会。”中航信托宏观策略总监吴照银对记者表示。

记者了解到,眼下多数中外资机构的债券基金经理仍在观望状态,短久期的保守操作仍较为普遍,他们预计,若二季度前后中国十年期国债收益率触及4%~4.2%,监管新规正式落地后,将是较好的入场时机。

全球经济基本面无恙

需要确认的是,这一波全球闪崩并非由于经济基本面出了问题,相反,全球经济仍处于扩张周期,企业盈利稳步上升,更多的是乐观过度、估值过高后的调整。

相较于去年10月的预测,国际货币基金组织(IMF)分别调升今明两年全球增速0.2个百分点至3.9%,这一幅度对IMF而言可谓不小。

其中,IMF分别大幅调升美国今明两年的增速预期0.4个百分点、0.6个百分点至2.7%和2.5%,是调升幅度最大的几个国家之一。IMF的主要理由是,“美国税改有望刺激经济增长,短期由公司加大投资支出所拉动。这预计将对美国经济产生持续的利好影响,到2020年累计将为GDP增速贡献1.2个百分点。”

只是,再健康的经济,只要股票涨多了,也会出现回调。“即使考虑到近期价格调整,美国股市自2016年初起仍上涨约50%。市场可能认为当前价格调整不同寻常,但这主要是因为我们已对低波幅的市况习以为常,以及2017年全球经济数据均持续向好。”富达国际多元资产投资主管James Bateman告诉记者。

对于美股的担忧在于,加息预期升温,前期已扩张到极至的估值继续上行的机会渺茫;美债的担忧则在于,利率攀升预期升温,30年“债牛”就要结束了。于是,“股债双杀”被市场演绎到极致。

美债反弹难改“债熊”

眼下,尽管机构预计此前遭遇抛售的美债或出现一丝喘息,但各界对于“债熊”的预期基本确立。

资深美股交易员、清溪资本合伙人司徒捷对第一财经记者表示,近期交易员都对美股持谨慎态度,“反弹买入”的思维或将向“反弹减仓”转移,近期美债可能会受到追捧。

但他也表示,“债熊”长期基本成立。“7~10年债券ETF走势此前已经跌破200周均线,更加看熊的是,2017年年终的反弹最终被按下去了,1~3年短期美债的价格走势也基本可以说是遭遇雪崩了。”

“市场可能太过自满了,如果之前的思维惯式是美联储说加息4次,市场认为只加息1次,那么今年这种情况必定不会再重复,一旦紧缩超出预期,市场波动性将大幅攀升。”渣打银行全球宏观策略兼外汇利率研究首席策略师Eric Robertsen对记者表示。

James Bateman也对记者称,市场普遍预测的通胀和工资增长预期过低,实际水平有可能超出市场所料,继而影响预期中的加息幅度,利率中枢或超预期上移。

“通过对影响名义利率的因素进行拆解后,我们发现通胀预期的明显抬升是推动名义利率大涨的主要因素(这与近期油价大涨和税改落地后的乐观预期有很大关系),而实际利率自2017年以来则基本维持窄幅波动,近期才小幅抬升。未来在更好的增长、更高的通胀以及更快的加息背景下,美债长端利率中枢仍有上行空间。”中金海外策略师刘刚表示。

中国债基短久期等候入场

一般而言,中国债市会担忧美国利率中枢上移的溢出效应,不过,目前各界认为这一影响有限。

“国内去杠杆、资管新规等强监管的影响已经导致中国债券收益率提前大幅攀升,底子已经打高了,外加后期中国通胀预期并非不强烈,因此美国的溢出效应有限。”吴照银告诉记者。

不过,中外资基金经理也普遍预计,中国国债利率中枢目前尚未见顶。

“我们从去年开始就一直维持短久期的操作策略,根据一些通胀细分数据,我们认为上半年经济大致无忧,通胀仍可能存在一定上行压力,部分监管细则尚未落地,预计十年期国债收益率可能会到4%~4.2%。”富达利泰债券投资总监黄嘉诚对第一财经记者表示。

“虽然买同业存单是保守策略,但它不能代替利率债,基金仍需要维持一定利率债仓位,因此短久期仍是主要操作策略。但一个季度后,如果收益率到了4%~4.2%,也可以考虑长久期配置。”他解释称。

眼下,市场的疑惑在于,一方面是去杠杆下整体流动性、货币投放收缩,利空债市,另一方面是非标回表、非标转标,推升债券等标准化产品需求,但如果就“净影响”来看,究竟对债市是利好还是利空?

中泰证券认为,目前债市的主要矛盾依然是银行业务收缩与社会融资需求缓慢下降的组合,广义流动性冲击使得近期债市难以出现趋势性机会。而在银行收缩过程中,两类资产可能会表现相对更好:一类是以基础货币配置资金为主的国债;一类是当同业存单规模逐渐萎缩后资产端起到替代效应的短久期信用债。

从长期来看,银行广义流动性的收缩会对实体经济产生一定影响,当非标受限的效应逐渐显现,银行的资金投向更加纯粹时,就有助于降低全社会融资成本,加之银行对非银的信用收缩接近尾声、重新达到平衡之后,则有可能出现社会融资需求速度快于资金供给收缩速度的局面,届时利率将重新迎来下行机会。

此外,第一财经记者也了解到,外资的配置盘也可能对中国利率债市场起到支撑作用。“我们的欧洲团队已经在探讨通过何种渠道加仓中国债市,目前收益率、汇率都对外资极具吸引力,主要尚在探讨的还是税制、评级和资金流入流出顺畅性的问题。”一位外资债券投资经理告诉记者。

编辑:林洁琛

责任编辑: GDN007