出国4个月,李女士刚回到广州便拿着一直随身携带的银行卡去某银行天河区冼村路利雅湾支行(以下简称“涉事银行”)查账,屏幕上的数字把她吓坏了。原本一千多万元的活期存款,此刻只剩下几百元……在接下来一年多的时间里,李女士奔波于银行、派出所、法院等部门,一只看不见的手终于得以显现。原来,犯罪团伙缜密策划,伪造“授权书”,通过第三方支付平台连续5天分201次“偷”走李女士银行卡中1000万元存款。

为获高息存巨款4个月后离奇失踪

为获高息存巨款4个月后离奇失踪李女士多年前来到广州打拼,近年来积累了不菲的财富。

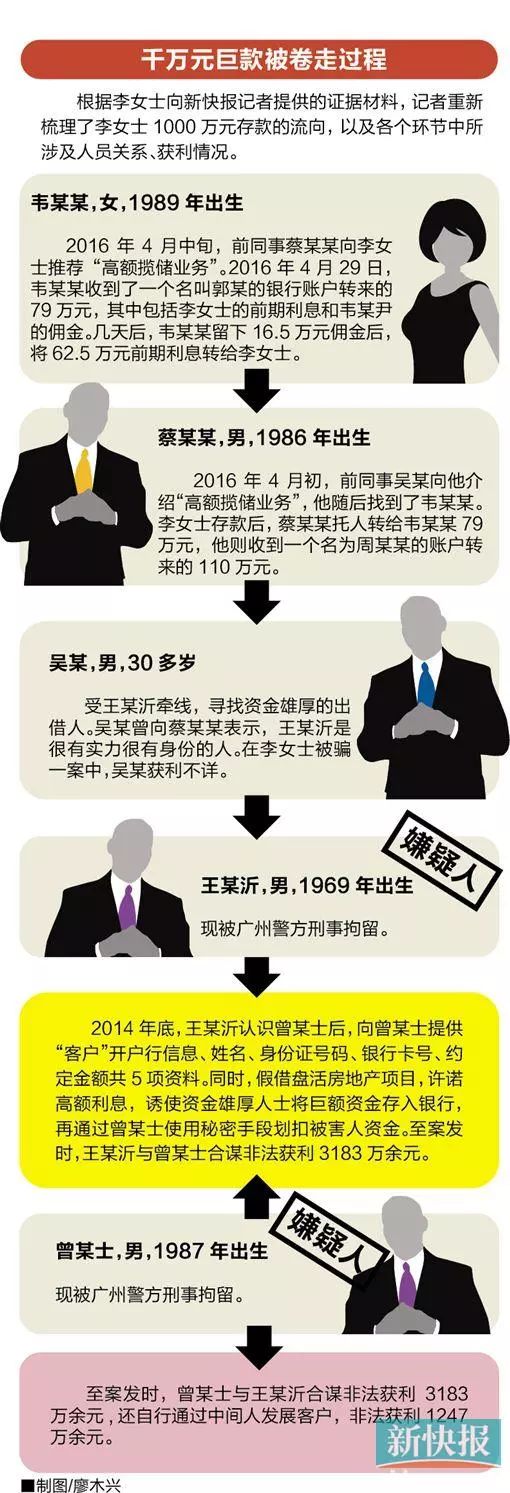

2016年4月份,相识多年的理财经理人韦某某打电话给李女士,推荐一项业务。“她(韦某某)说,某银行有一项高额揽储业务,只要把大额资金存在银行半年,年化收益率就可达10%左右,而且利息还可以前期支付。”李女士告诉新快报记者,韦某某此前曾帮她办理过多次类似业务,不但利息准时到账,本金也都平安无事。

考虑到自己要出国一段时间,钱存在哪家银行都一样,李女士动了心思。去年4月14日,李女士在韦某某的陪同下,来到位于天河区冼村路的某银行利雅湾支行开户存钱。4月20日,李女士来到涉事银行,办理了一张尾号为8928的银行卡,存入了1000万元。

几天后,李女士接到韦某某的电话,称“高额揽储”业务在接收李女士的存款前已经满额了,李女士可以自行处置自己的存款。因此,李女士在去年4月28日来到涉事银行,用1000万元活期存款购买了一款理财产品。随后,李女士很快就接到了韦某某的电话,其称"高额揽储"业务还有名额,并且很快就能收到利息,利率也提到12%。

第二天,李女士将1000万元理财产品全部赎回到尾号为8928的银行卡。几天后,李女士另一个银行账户上收到了韦某某转来的62.5万元“高额揽储”利息。后来,因为出国,李女士再也没有动过尾号为8928的银行卡这笔资金。

直到4个月后,也就是8月29日,李女士回国后的第二天,前往银行查账时,才发现尾号8928的银行卡内的1000万元活期存款早已不知去向。

不用密码未经授权 偷偷划扣1000万元

发现巨款失踪当天,李女士向天河区公安分局猎德派出所报案。随即,警方对涉事银行一名彭姓负责人做了询问。

彭姓负责人称,通过系统查询发现,2016年4月29日,李女士尾号8928的银行卡赎回1000万元理财产品后,账户内的钱就通过一个叫“YSPAY”的平台,以每笔5万元的金额转账到了“银盛通信有限公司”(现为“银盛支付服务股份有限公司”,以下简称“银盛公司”),前后一共转账5天,到2016年5月3日将李女士账号内的1000万元全部转走,之后的资金流向无法查清。彭姓负责人还称,李女士在该行开户时没有选择开通网上银行和短信通知,这是李女士无法及时掌握资金动态的重要原因。

对于银行方面的反馈,李女士十分不满。她告诉新快报记者,韦某某向她推荐“高额揽储”业务时,曾经强调“这笔钱要放在账上半年,其间不要动这笔钱”。

“钱存在银行,卡一直在身边,别人不知道密码,这笔钱不可能自己消失吧。”李女士质疑,银行存款分成多笔被转走,持续5天,为何银行方面一点都没有发现异常?

银行卡还没办“授权书”竟已签好?

由于和银行协商赔偿无果,李女士决定走司法途径解决问题。李女士委托的律师在介入后发现,天河警方接到李女士报警后高度重视,在接警次日就已向转入巨款的银盛公司发出《调取证据通知书》,要求银盛公司提供李女士的开户情况、其账户收支情况等具体信息。

2016年12月7日,银盛公司复函后,李女士才得知被转入银盛公司的1000万元,最终流向了一家名为“湖北好得伟业实业有限公司”(以下简称“好得伟业”)的账户。在“银盛公司”出具的厚厚一叠证据资料中,有一份“委托扣款授权书”,上面签有授权人李女士的名字,该“委托书”同时印有银盛公司的中英文抬头,而被授权人则为“好得伟业”。

这份授权书显示,“李女士”同意好得伟业在合同约定的限期内,委托银行或第三方支付机构从授权书指定的账户内以约定的资费标准划付应付费用。协议有效期为2016年3月23日至4月30日,授权书签署日期为2016年3月23日。在授权人资料中包括了:李女士尾号8928的银行卡户名、开户行、账号、身份证号码和手机号码。

“当我看到这份‘授权书’时真是哭笑不得,因为这是一份漏洞百出的伪造授权书!”李女士说,第一眼可以看出的是,授权书上“李女士”的签名与自己在银行开户时预留的签名有天壤之别,而且联系电话也不一样。

其次,“授权书”上明确了扣款银行卡是李女士尾号8928的银行卡,但“授权书"的签署日期是2016年3月23日,而李女士在2016年4月20日才办理了尾号8928的银行卡。

"差不多一个月前签的‘授权书’,怎么可能知道一个月后,银行随机发放的卡号呢?这是明显的逻辑错误!"李女士说,其代理律师进一步调查发现,尾号8928的银行卡被银盛公司划扣的具体情况为:2016年4月29日至5月3日,每天均有数十次划扣,每次均为5万元。其中,4月29日划扣81次,共405万元;4月30日划扣21次,共105万元;5月1日划扣20次,共100万元;5月2日划扣40次,共200万元;5月3日划扣39次,共195万元。

而根据上述授权书的约定,代划扣的有效期为:2016年3月23日至4月30日。"5月1日至3日的扣款,已经过了有效期,涉事银行应该及时止付,而不是任由划扣。"李女士说,她随后详细查阅了尾号8928的银行卡的《领用协议》,"自动扣划服务功能"条款第3条约定:自动扣划的款项以甲方(李女士)填写的申请凭证中的相关约定为准,约定扣划日期仅限于每月1日至28日。"如果银行严格执行《领用协议》,那么4月29日和30日就不可能被银盛公司扣款。"李女士说,这些完全是因为涉事银行违反行业规定,没有做到认真审核,加之系统内部出现漏洞,使得不法分子凭一张漏洞百出的"授权书"就转走了自己千万元的巨款。

原告状告银行被判败诉后获重审

此后,李女士以储蓄存款合同纠纷为由,向天河区人民法院起诉涉事银行,要求其返还1000万元本金及利息,结果一审被判败诉。

天河区人民法院对此案开庭审理后认为,李女士应案外人韦某某的要求开卡存钱,后获得韦某某承诺的利息62.5万元,鉴于韦某某不是被告涉事银行的员工,李女士对收取高额利息应提高警惕。其次,涉事银行的银行卡在开通当天即发生交易,但李女士对上述情况却不知情,银行卡已存在泄露信息的可能。再有,李女士发现巨款不见后,询问韦某某,韦某某称款项将于(2016年)11月转回涉案银行卡,涉案银行卡款项发生损失存在被韦某某或他人诈骗的可能。同时,天河警方已对李女士就涉案银行卡的款项涉嫌被诈骗立案侦查,并作出立案决定。

法院认为,被告涉事银行在银行卡的涉案款项交易过程中已正确履行了义务,不存在过错,没有违约行为。综上所述,涉案银行卡款项发生损失是被诈骗所致。

李女士不服一审判决,上诉至广州市中级人民法院。2017年10月20日,广州市中院审理此案后认为,一审法院未对涉存款的扣划过程进行全面审查,属于认定基本事实不清。现依法撤销一审判决,本案发回天河区人民法院重审。

警方侦破同类案件

警方侦破同类案件揭示巨款失踪之谜

目前,李女士和涉事银行的官司正在等待重审开庭。李女士说,之所以向新快报记者报料,是想让银行加强监管查堵漏洞。更重要的是,她想揭露一种新型犯罪手法。原来,李女士的代理律师在查阅大量卷宗后,找到了千万元巨款失踪的原因。广州警方曾侦破同类案子,案中的犯罪嫌疑人与李女士被骗一案有关。

储户不知情存款去无踪

卷宗显示,2014年底,福建人曾某士,在江苏省南京市经营一家"沪京金融信息服务有限公司"。一天,曾某士经朋友介绍认识了一个名叫王某沂的男子。王某沂称,需要融资9000万元盘活房地产项目,他负责引资借款,并可要求出借人将款项按要求存入指定的银行,现在急需可以操作银行划扣的人。

"其实王某沂是知道我有代划扣客户存款的能力,所以才上门来谈合作的。"曾某士说,在洽淡的过程中,他向王某沂详细介绍了如何实现代划扣功能,仅仅需要出借人的姓名、身份证号码、银行卡账号、开户行信息和约定的金额5项内容,就可以向支付平台提交身份审核,平台通过后就完成划扣。

"我发起划扣指令,平台就转账了,连银行卡的持卡人都不知道。"曾某士说,王某沂当场测试了他的代划扣能力。试过之后,王某沂和曾某士签订了"合作协议",约定由王某沂负责引资借款总计9000万元,并清楚告知出借人具体的出借方式、金额及操作细节,还要取得出借人同意,并办理相关手续文件。曾某士则负责划扣,并保证在7天内完成这些款项的划扣,他可获得总额的5%,即人民币450万元的居间费(实际获利)。

假借融资许诺高额利息

"只要银行卡的主人不去投诉,支付平台是不管划扣的。"对于王某沂的疑虑,曾某士这样回答。在双方签订"合作协议"后一周,王某沂给了曾某士一个出借人资料,金额是100万元。曾某士使用了某支付平台完成划扣,这笔业务期限是3个月。这100万元里,曾某士截留了20万元,其中5万元是居间费,15万元算曾某士向王某沂借的钱,剩下的80万元转账至王某沂指定的个人账户。

随后,曾某士通过朋友介绍,以自己实际操控的湖北好得伟业实业有限公司(以下简称"好得伟业")经办人身份,与天翼电子商务有限公司广东分公司(以下简称"天翼广东分公司")取得联系,并于2015年初在天翼广东分公司取得代划扣业务资格。转战天翼广东分公司以后,曾某士在操作中发现,涉事银行的账户划扣额度大,到账速度快,系统通畅。于是,曾某士向王某沂建议,今后所有存款都选择涉事银行。

划扣渠道通畅了,用什么办法让出借人把钱拿出来投资于王某沂所称的房地产项目呢?"其实就是许诺高息,年利率为20%至30%,并且可以先支付利息,其实客户拿到的前期利息是从本金里拿出来的。"曾某士说,发现王某沂的法子来钱快,他也忍不住开始拉人头,仅其一人就找来了最少15名出借人,获得资金600余万元。而在与王某沂的合作中,曾某士还获利300多万元,并在应转给王某沂的款项中截留了275万元,作为借款使用。

除在天翼广东分公司划扣出借人款项外,曾某士还用好得伟业与深圳银盛电子支付科技有限公司(以下简称"银盛公司")的代划扣协议,在银盛公司划扣总金额约5000万元,其中就有李女士的1000万元。

"扣款授权书"系伪造的

曾某士承认,有些支付平台上除了需要上述5项资料外,还需要银行卡主的"委托扣款授权书"。因为王某沂在吸引出借人融资时,大多假借"高额揽储"的名目,只需要出借人把钱存在银行即可,根本不涉及划扣问题,因此,为了成功划扣款项,曾某士不惜铤而走险伪造授权书,从而导致越来越多的出借人发现,自己的活期存款莫名失踪。

2016年5月9日,天翼广东分公司向广州市公安局报案,5月23日广州警方立案侦查。2016年12月7日和10日,犯罪嫌疑人曾某士、王某沂被抓获归案。

广州警方查明:2015年4月至2016年7月,曾某士以其控制的好得伟业、上海意铁实业有限公司的名义,先后与天翼广东分公司、银盛公司、北京畅捷科技服务有限公司分别签订代划扣协议。

2015年7月,曾某士与王某沂密谋,由王某沂负责以帮银行拉存款名义发展客户,曾某士负责利用第三方支付平台划扣客户资金,得款共同分赃。之后,王某沂骗被害人将资金存入相关银行,再由曾某士伪造被害人与好得伟业签订的"委托划扣委托书",通过上述划扣平台将被害人存款划走。在广州警方审讯期间,曾某士承认并签字确认,上述李女士与银盛公司签订的"委托扣款授权书",就是他伪造的。

从2016年1月至5月,曾某士、王某沂以上述方法非法获得李女士等12名被害人合计人民币3341万余元,其中先期付息还款人民币158万余元,所以12名被害人共损失3183万余元。

2017年6月6日,犯罪嫌疑人曾某士、王某沂被警方移交检察院审查起诉。

涉事银行:无权审核扣款指令

对于上述李女士被骗一案,涉事银行的上级银行称,根据该行从司法机关了解到的情况,李女士存款损失系被他人诈骗所致。在开户存款时,事主没有根据银行提示开办短信提醒服务,诈骗分子在骗取其个人身份信息和账户信息后,直接利用相关信息发起扣划指令,导致其存款被诈骗分子扣划。目前,涉案诈骗分子已被公安机关抓获,并对相关犯罪事实供认不讳。有关具体情况,建议向相关司法机关作进一步了解。

根据该行调查,该行内部清算系统是从中国人民银行大小额支付系统接收到扣款指令,执行扣划李女士账户的存款。根据中国人民银行大小额支付等相关规定,中国人民银行大小额支付系统受理并向指定账户的开户银行发送扣划指令即具有支付效力,由开户银行内部清算系统直接执行,涉事银行没有对该指令进行审核的权限,而且这不属于该行"结算通借记卡领用协议"中的自动扣划业务。

涉事银行称,该行高度重视储户发生的存款损失,目前正积极配合司法机关对案件进行调查审理。涉事银行支持储户向其他相关方追究责任,尽最大可能挽回损失。

律师:银行应赔付客户损失后再追偿

虽然涉事银行方面回应称,该行对于中国人民银行发起的关于李女士账户的扣划指令没有"进行审核的权限",但按已于2016年7月1日起施行的我国《非银行支付机构网络支付业务管理办法》第十条规定:支付机构向客户开户银行发送支付指令,扣划客户银行账户资金的,银行应当事先或在首笔交易时自主识别客户身份并与客户直接签订授权协议,明确约定扣款适用范围和交易验证方式,设立与客户风险承受能力相匹配的单笔和单日累计交易限额,承诺无条件全额承担此类交易的风险损失先行赔付责任。

对于此案,广东保典律师事务所合伙人廖建勋表示,此案本质上是诈骗犯罪,不过诈骗对象不是李女士,而是涉事银行或第三方支付平台。

"从本案看,犯罪嫌疑人用伪造‘扣款授权书’、虚假交易等方式,通过第三方支付平台向银行发送了转账指令,从而诱发银行自动转账,所以银行、第三方支付平台也是受害者。"廖建勋认为,银行有责任保证客户资金安全,因此,当李女士在银行开户,双方订立储蓄合同关系后,在李女士不知情的前提下,账户内的资金被转移,其全部损失应由银行赔付。

"根据《非银行支付机构网络支付业务管理办法》第十条,客户如果没有与银行签订委托扣款授权书,在他人伪造授权的情况下,没有接到来自银行的身份识别,这说明银行没有对客户的资金安全保障尽到监管义务,也证明银行是违约的。"廖建勋说,虽然该办法于2016年7月1日实施,迟于李女士存款被划扣的时间,但目前该案仍在审理期间,因此适用该法。

廖建勋表示,涉事银行可向李女士赔付损失后,再向发起转账指令的第三方支付平台追偿。廖建勋建议,李女士在后续诉讼的过程中,应该向法庭申请追加涉事的第三方支付平台为第三人,这有利于法庭快速查明事实真相。

来源:新快报记者 王吕斌

责任编辑: GDN006