不同时代的青年,有着不同的生活方式,但他们乐观、独立、敢为人先和负责任的品质却很相似。五四青年节到来之际,南都大数据研究院发布了《新青年 新消费——95后消费分期用户成长性调查报告》。调查采用街头访问与网络调查结合的方式,共回收2319份有效问卷。结果显示,合理的分期消费有助于年轻人成长,提升生活满意度。分期用户的财商素养普遍较高,很多人具有高学历,能够合理地借助消费提升生活品质及投资未来,整体负债率低,但信用意识还有待进一步加强。

年轻人热衷分期消费的现象,也引起了学界关注。清华大学教授、著名经济学家李稻葵日前在出席乐信合作伙伴大会时表示,分期消费兴起是新消费时代的重要表现。“人们过去总认为消费金融不利于储蓄,所以不利于经济增长。其实从全球范围来看,储蓄都主要集中在企业部门,消费金融并不会对此有影响,消费金融通过刺激消费,反倒有利于经济增长。”

近6成95后白领用过分期 高学历者表现突出

95后摄影爱好者陈锐,业余时间几乎都用在摄影上。每次上网,看着那些精致的摄影器材,像是想跟喜爱的女孩表白,却又不敢表白。思来想去之后,他通过分期购买了一台相机,开启了自己的专业摄影之旅。如今的陈锐,有了自己的摄影工作室,事业打开了新局面。

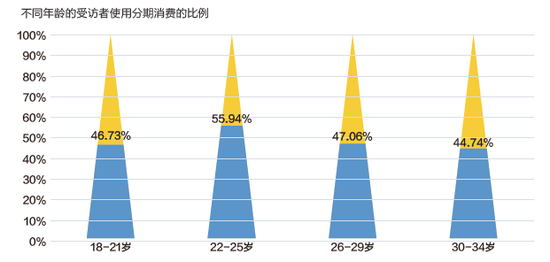

像陈锐这样的年轻人有很多。南都民调针对18-34岁职场年轻人调查发现,使用过分期消费的比例高达49.82%。调查同时发现,22-25岁的受访者中,有55.94%会选择使用分期消费,高于其他年龄的消费倾向。经济学家陈志武认为, 人最缺钱的时候就是在年轻的时候,这时候人力资本投资的必要性最高,消费欲望也最强;而年老之后,虽然积累了财富,但消费需要最低,消费能力和欲望都下降了,花钱的边际效用会递减。所以,人们应该在年轻的时候多消费,消费金融对年轻人的影响会比对其他阶段的人更大。

不同年龄受访者使用分期消费的比例

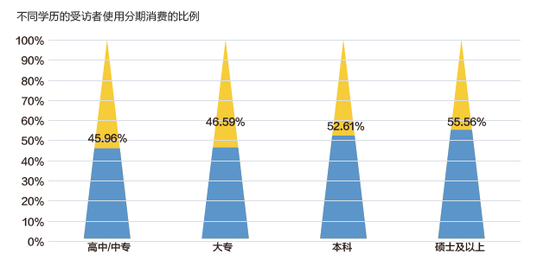

不同年龄受访者使用分期消费的比例南都调查还发现,受访者学历越高,使用分期消费的比例越高。本科及以上学历的受访者中,使用过分期消费的比例高达52.83%,而大专以下学历受访者中该比例则为46.39%。

不同学历受访者使用分期消费的比例

不同学历受访者使用分期消费的比例在广州珠江新城工作的高级白领程晨名校毕业后,靠自己的努力拼搏出一片天地。日常消费中,从汽车到电脑、教育培训课程等,她几乎都会选用分期支付。程晨说,她周围很多有着高学历背景的人,也都有着分期消费的习惯。她认为,这些人分期主要是因为观念更开放,对新事物利弊认知清楚,也相信自己能够抵御不良诱惑,做到理性消费。

因为用户需求旺盛,近年来,市面上涌现出各类分期电商平台,有的是在原有的电商基础上,增加分期的功能如蚂蚁花呗、京东白条等,他们在场景的丰富性、人群覆盖广度上具有优势。而有的则是先具备分期功能,再围绕分期用户特征拓展电商品类,如乐信旗下的分期乐商城,后者在选品和客群上更细分、更专业、更精准。

分期用途合理负债率低 信用教育须继续加强

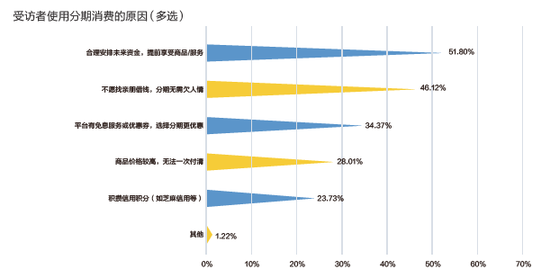

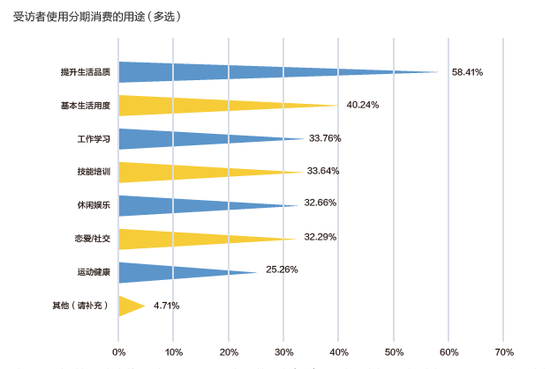

通过分期支付,消费者可以把自己的部分未来收入变成今天可以花的钱,合理安排未来资金,被认为是一种精明的消费方式,南都调研结果也印证了这一点,大部分用户分期行为体现出自主性、自发性,不仅仅是因为无法支付订单而不得不分期。在被问到分期消费的用途时,绝大多数人选择了用于提升生活品质和为未来投资,体现出消费升级的特征。

受访者使用分期消费的主要原因(多选)

受访者使用分期消费的主要原因(多选) 受访者使用分期消费的用途(多选)

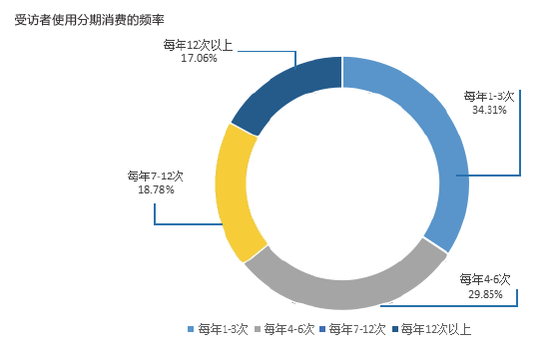

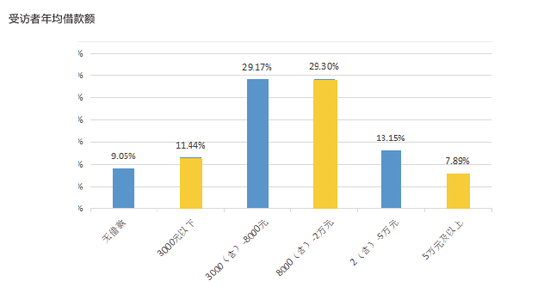

受访者使用分期消费的用途(多选)分期频率方面,有64.16%的受访者每年的分期消费频率不超过6次,超过12次的占比仅17.06%。金额上,近8成分期消费受访者年均借款额维持在2万元以下,超过5万元的仅有7.89%。同时,有41.16%的受访者会在7-12期内还清,占比最高。

受访者使用分期消费的频率

受访者使用分期消费的频率 受访者年均分期金额

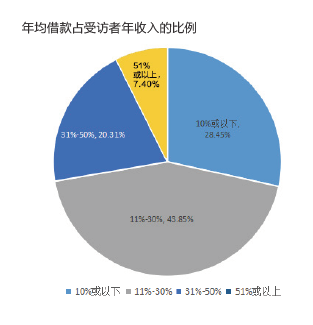

受访者年均分期金额调查还显示,有借款的受访者中,7成以上的人年借款额低于年收入的30%(低于50%通常被认为是安全的),可以看出,总体负债率并不高。但仍有7.4%的人,年借款额占到年收入的51%以上,需要适当控制风险。

年均借款占受访者年收入的比例

年均借款占受访者年收入的比例另外,调查还发现,95后的年轻人对于个人信用的重视度普遍较高,对逾期的后果有清晰认知。绝大多数的受访者认为,逾期会影响个人征信,是一种缺乏契约精神的表现,应当承担相应的违约责任,但仍有一定比例的用户认为,因故逾期可以理解、偶尔逾期一两次关系不大,甚至觉得逾期是一件无所谓的事。因此,对95后年轻人的信用知识教育,还需要持续加强。

分期用户收入涨幅更大 财商素养好风险偏好高

大学毕业后,阿光通过一个巧合的机会结识了外卖圈的人,之后便也开始创业送外卖。阿光通过贷款筹集到了外卖店的第一笔启动资金8000元。这笔钱投入一个月后,店铺的单量翻了一番,店铺运营进入正轨。阿光也用前三天的营业额还了这笔钱,接下来他还尝试分期帮助店铺解决资金紧张问题。如今的阿光生意越做越大,生活满意度大大提升提升。

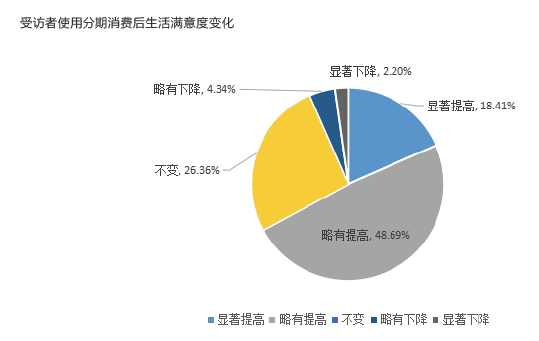

南都调查显示:分期消费受访者中,55.04%的受访者对目前生活感到满意,34.19%认为一般,10.76%的人不满目前的生活。当问及分期对生活满意度的影响时,67.09%的受访者认为生活满意度有所提高,但同时,也有6.54%的人生活满意度下降。

分期行为能够提升生活满意度,是因为分期消费可以将消费者的部分支出转移到未来收入中,从而比不分期的人提前占有更多的社会资源、获得更强的职业技能,促进收入的增长;但如果使用不当,也有可能陷入入不敷出的恶性循环,降低生活质量。近年来,也发生过多起因过度分期或“套路贷”引发的负面案例,值得警惕。

受访者使用分期消费生活满意度变化

受访者使用分期消费生活满意度变化合理分期提升生活满意度的关键在于它能在一定程度上促使用户收入快速增长。南都通过街头问卷调查发现,在过去三年中,有八成以上的分期消费受访者表示收入有所上涨。其中,43.06%的人过去三年收入上涨了20%或以上。相比于不使用分期的受访者,分期消费受访者的收入上涨幅度明显更大一些。

另外,9成左右的分期消费受访者表达了对收入上涨的乐观态度与期望。分期受访者对未来三年的收入预期变动,也高于不使用分期消费的受访者,他们对于未来事业发展有着更强的信心。

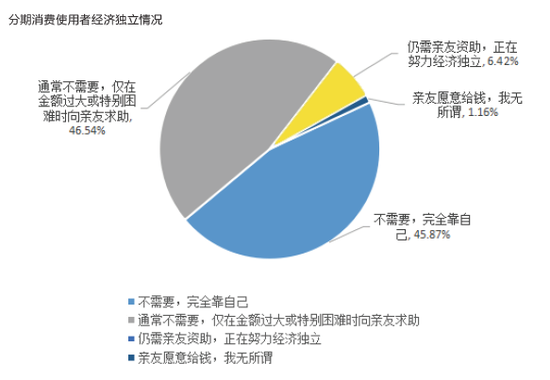

分期消费使用者经济独立情况

分期消费使用者经济独立情况调研还发现,经常与财务打交道的“分期用户”,财商意识和风险偏好普遍更高。“年轻人分期消费的过程,需要他们时刻关注自身财务状况,妥善安排自己的收支,潜移默化中,使得他们的财商素养得到一定锻炼。”从调查结果来看,分期用户中,有69.48%的受访者有购买投资理财产品。无论是分期用户还是不分期用户,他们都将储蓄/定期产品或基金作为投资首选。但在购买股票或期货债券这类进取型产品的人群中,有八成是分期消费受访者,由此来看,分期用户具备风险偏好更高的特征。

查看评论(0)网友评论

发 表 登录|注册