中新经纬客户端5月25日电 25日,港股美团点评公布2020年一季度业绩报告,一季度,美团点评收入为167.5亿元人民币(以下未特殊标注,货币单位均为人民币),同比下滑12.6%。第一季度美团点评产生了17.1亿元亏损,去年同期亏损则为13亿元。

美团点评表示,自2020年1月下旬以来,新冠疫情对包括餐饮、酒店及其他本地生活服务等商家的日常营运造成了严重影响,继而对2020年第一季度的业务造成下行压力。餐饮外卖以及到店、酒店及旅游等业务在需求端以及供给端方面均面临重大挑战。

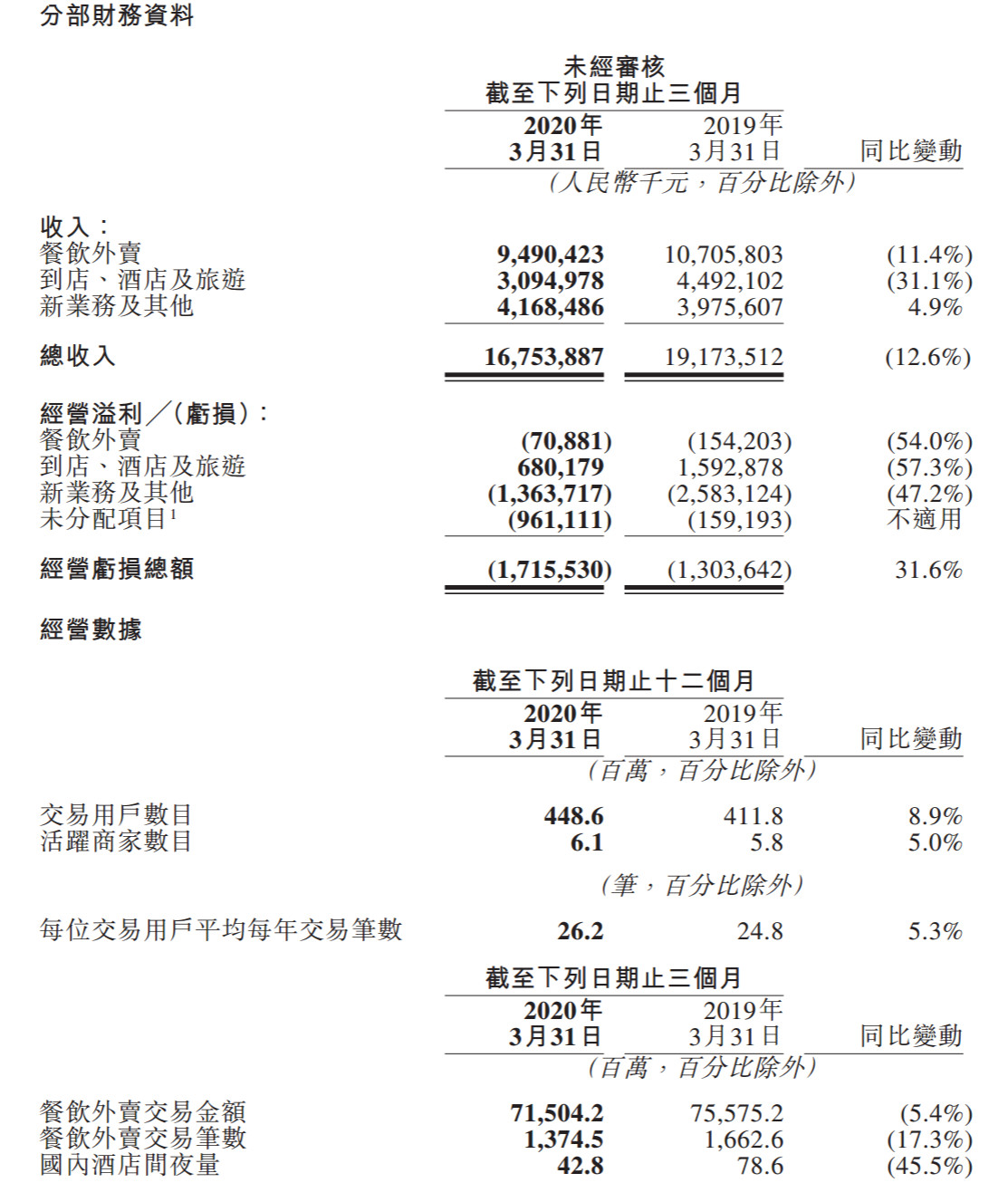

截图来源:美团点评一季度业绩报告

截图来源:美团点评一季度业绩报告受疫情的影响,美团点评的总收入由2019年同期的192亿元减至168亿元,同比下降12.6%。2020年第一季度的经营亏损由去年同期的13亿元同比扩大至17亿元,经营利润率由负6.8%减至负10.2%。经营现金流量由2019年第四季度的31亿元降为2020年第一季度的-50亿元。截至2020年3月31日,美团点评的现金及现金等价物为141亿元及短期投资为424亿元。

餐饮外卖方面,一季度收入为94.9亿元,同比减少11.4%;餐饮外卖交易金额同比减少5.4%至715亿元,日均交易笔数同比减少18.2%至1510万笔;每笔餐饮外卖业务订单的平均价值同比增长14.4%;餐饮外卖业务的变现率由2019年同期的14.2%降至13.3%。

到店、酒店及旅游方面,一季度收入为30.95亿元,同比下降31.1%;到店、酒店及旅游业务经营溢利同比下降57.3%、环比下降70.8%,经营利润率同比下降13.5个百分点,环比下降14.7个百分点至22.0%。

新业务及其他一季度的收入为41.68亿元,同比增长4.9%。按季计算,新业务及其他分部的经营亏损由2019年第四季度的13亿元扩大3.4%至2020年第一季度的14亿元。新业务及其他的经营利润率由2019年第四季度的负值21.7%扩大至2020年第一季度的负值32.7%。新业务及其他的经营亏损同比收窄,经营利润率改善了32.3个百分点。

值得注意的是,虽然一季度美团点评餐饮外卖收入同比减少11.4%,但其营收贡献占比仍然近六成。4月28日,中国互联网络信息中心(CNNIC)发布第45次《中国互联网络发展状况统计报告》显示,截至2020年3月,我国网上外卖用户规模达3.98亿,占网民整体的44.0%;手机网上外卖用户规模达3.97亿,占手机网民的44.2%。

截图来源:港交所网站

截图来源:港交所网站二级市场上,美团点评股价受疫情影响曾一度下滑至72港元/股,随后股价一路上涨,截至5月25日收盘,股价收报125.8港元/股。(中新经纬APP)