文/高街高参

这个寒冷的冬天,你喝了多少杯星巴克?1月24日,星巴克公布了截止2019财年第一季度财务简报,截止2018年12月30日这季度,星巴克全球净收入为66.3亿美元,超过了华尔街预测的64.9亿美元,同比增长9.2%。这个季度星巴克从高层开始裁员5%,在内部的变动下,星巴克整体仍在正轨上。

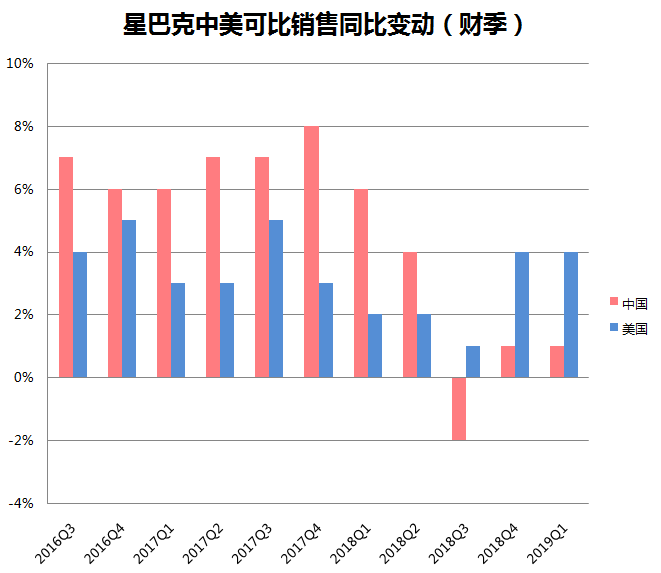

不过据财报信息,中国市场又给星巴克的总体业绩拖了后腿。本季度星巴克全球及美国本土同店销售额增长4%,而另一大中国市场在同店销售仅增长1%。

如果不比较其他地区,只比较中国市场,1%增长也是乐观的数据。

来源:华尔街见闻

来源:华尔街见闻在2018第三财季,星巴克中国地区同店销售下降2%,受此拖累的整个亚太市场毛利率由26.6%下降至19%,虽然星巴克中国同店销售已经连续两个季度止跌,但与2016年、2017年相比,星巴克在中国发展已经放缓。

涨价起了作用。星巴克本季度 4%的全球可比同店销售上升主要得益于整体客单价上升 3%。在去年11月,星巴克也将中国市场的部分饮品价格上调 1 元,所有门店统一调整。但涨价的代价是订单量下降。虽然同店销售增长了1%,但同店交易量却下降了2%,亚太地区营业利润率为18%。

看来星巴克中国的总体情况并没有变化——老店增长已趋停滞,只能靠开新店提升整体销售额。巴克一个很重要的基因就是社交属性,但线上市场增长,“第三空间”失灵之后,反而是在互联网咖啡将社交玩的更成功了。

去年8月,星巴克和阿里巴巴宣布达成全面战略合作,9月中旬开始,星巴克依托于饿了么逐步在整个中国市场开通配送服务,这被视为星巴克从“第三空间”去触达更多场景,获取更多客流。

但在开通外卖的情况下,星巴克涨价了。在文章《它们哪来的勇气在“冬天”涨价?》中,虎嗅·高街高参就已质疑星巴克涨价及变动会员体系,是因为星巴克对外卖业务带来的消费增量并不乐观。

在1月的一次采访中,阿里巴巴-星巴克项目负责人施全表示星巴克已完成在全国30个城市2000家门店接入外卖外送。双方共抽调近八百人参与合作,互通会员体系,横跨阿里多个BU,并且阿里内部会有一个常态的PM团队推进双方合作,在阿里和星巴克都会办理入职,并常驻星巴克办公。

阿里与星巴克的合作深度、广度,都是其与品牌合作历史中前所未有的。但同店交易量下降2%说明,外卖的开通及多平台联动,都还没能给星巴克带来更多增量。

说实话,星巴克同店订单量继续下滑令人意外,这个季度星巴克的活动不断,一直在刺激交易量。

与阿里合作后,双方会员权益互通,在饿了么星选推出1元抢喝、抢配送券等活动给星巴克引流,并在淘票票探索星巴克的消费场景。而星巴克还跟银行信用卡合作推出买一送一活动,如上海银行行用卡周三优惠,广发银行信用卡周五优惠,其中广发银行的活动时间近半个月。

联姻阿里,开通外卖,活动不停,依然没能救回星巴克老店的订单量,但而按星巴克的开店规划,其未来仍要以每天两家的速度开店。如此自信,星巴克有何打算,底气又源自何处?