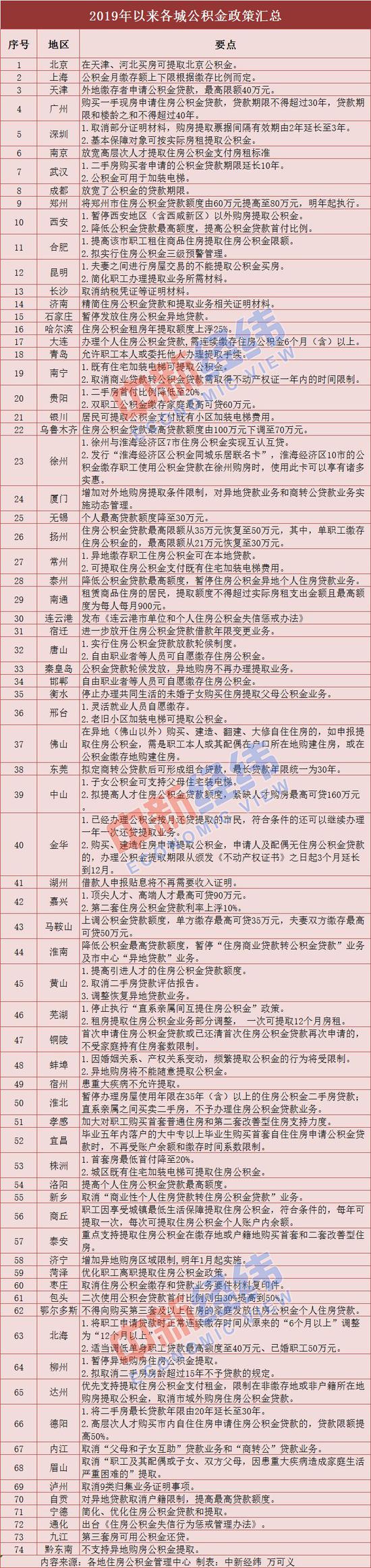

公积金向来与人们日常生活息息相关,据中新经纬客户端不完全统计,在2019年至少已有74城在公积金政策上进行调整。

调整方向有紧有松

中新经纬客户端注意到,2019年以来,多城通过下调公积金贷款额度、限制“商转公”贷款等方式进行政策收紧。

其中,西安市住房公积金管理中心在今年4月23日表示,5月13日起,该中心将实施资金流动性风险防控一级响应措施。下调住房公积金贷款总额度,计算倍数由18倍降至15倍;暂停西安地区(含西咸新区)以外购房提取公积金。

资料图 中新经纬 薛宇飞 摄

资料图 中新经纬 薛宇飞 摄资料图 中新经纬 薛宇飞 摄

无锡在9月份宣布,将个人公积金贷款最高贷款额度从此前的50万元降至30万元;借款人及配偶均符合贷款条件的,最高贷款额度由80万元降至60万元。无锡官方解读称,该调整旨在重点支持职工购买首套普通住房和第二套改善型住房,规范住房公积金提取行为,抑制投资投机性购房,防范住房公积金资金风险,保证住房公积金制度长期健康运行。

乌鲁木齐规定,自12月16日起,乌鲁木齐住房公积金贷款最高贷款额度由100万元下调至70万元。同时,贷款计算公式也按照国家标准进行相应的调整,个人公积金账户余额与贷款额度进行了关联,贷款前提取公积金将影响贷款额度。

“商转公”贷款业务方面,厦门提出,住房公积金异地贷款业务和商业性住房贷款转住房公积金贷款业务,将实行动态管理。根据厦门市实际情况,自7月1日起将暂停住房公积金异地贷款和“商转公”贷款业务。

淮南则在今年降低公积金最高贷款额度的同时,也暂停了“商转公”业务及市中心异地贷款业务。

当然,有收紧也有放宽的城市。

其中,郑州12月4日发文称,自2020年1月1日起,将住房公积金贷款额度由60万元提高至80万元。即:借款人夫妻双方均符合公积金贷款条件且为家庭首次申请公积金贷款的,最高贷款金额由60万元提高至80万元。借款人单方符合公积金贷款条件或家庭二次申请公积金贷款的,最高贷款金额由40万元提高至60万元。

扬州规定,从2019年10月15日起,将扬州市住房公积金贷款最高限额从35万元恢复至50万元(单职工缴存住房公积金的,最高限额从21万元恢复至30万元);将住房公积金贷款还贷能力系数由目前的0.3上调为0.5。

易居研究院智库中心研究总监严跃进对中新经纬客户端表示,像扬州此类政策调整,出发点还是在于解决住房需求的问题。而有部分城市类似无锡,公积金贷款额度有所减少,这和此类城市调控的基调有关。

中原地产首席分析师张大伟指出,公积金政策有宽松有收紧,整体来看大部分城市都是针对自身楼市发展现状出台的“一城一策”。

保障刚需,服务民生

中新经纬客户端注意到,2019年以来,各地在公积金政策调整上,多以保障刚需和改善型需求为主,调整方向涉及放宽公积金贷款年限、加大力度支持公积金租房提取、限制异地购房公积金提取或贷款等。

资料图 中新经纬 薛宇飞 摄

资料图 中新经纬 薛宇飞 摄以成都为例,该市11月起,所购再交易房的楼龄超过30年的,不得申请再交易房贷款,取消原“申请公积金贷款时,所购再交易房楼龄超过20年的,不予贷款”的规定。申请再交易房贷款的,贷款期限最长为30年,且不能超过抵押房产剩余的土地使用权年限,取消原“申请再交易房贷款的,贷款期限加所购住房楼龄不超过30年”的规定。

同样位于四川省的德阳此前也明确,将二手房最长贷款年限由20年延长至30年。

值得一提的是,武汉在将原规定的“二手房公积金贷款期限最长为20年”,变更成“存量房最长贷款期限不超过30年”的同时还放宽了申请二套房公积金贷款的限制条件,删除了原有的“首套房建筑面积在144平方米以下”这项规定。

在支持以公积金支付房租方面,中新经纬客户端梳理发现,2019年以来,深圳、合肥、南京、哈尔滨、芜湖、南通、达州等市都发布了相应的新规。

其中,深圳在10月份发布通知,从11月1日开始,职工属于深圳公共租赁住房的基本保障对象的,可选择每月按实际房租提取公积金,且不超过职工住房公积金账户余额。

合肥规定,从11月1日起,本市无房租住商品住房的,单身职工每年提取住房公积金支付房租的限额提高至12000元,已婚职工夫妻双方每年提取住房公积金支付房租的限额合计提高至24000元。

哈尔滨提出,从今年4月30日起,公积金缴存职工无房提取支付房租标准统一上浮25%。

四川达州也发布通知明确优先支持提取住房公积金支付租金。该市规定,缴存职工本人及配偶在缴存地无自有产权住房且租赁住房的,每个自然年度可申请1次提取住房公积金用于支付房租,提取额度不超过1.8万元。

恒大研究院副院长夏磊对媒体表示,租售并举的住房租赁政策是大势所趋。公积金将在住房租赁方面发挥更加重要的作用。鼓励提取公积金用于租房一定程度上可以推动未来住房租赁的发展,进一步解决大城市年轻人的住房问题。

值得注意的是,在2019年,一些城市还通过限制异地购房公积金贷款和提取来保障刚需。

以山东泰安为例,该市在4月份提出,为防止提取住房公积金用于炒房投机,强化住房公积金风险管控,泰安市对异地提取公积金政策、偿还异地自住住房贷款本息提取政策和公积金提取代办政策规范作了调整,重点支持提取住房公积金在缴存地或户籍地购买首套和第二套改善型住房。

柳州也规定,从今年9月6日起,在非本市和非本人及配偶户籍所在地购房的,暂停受理提取住房公积金申请。

柳州市住房公积金管理中心表示,限制非自住的异地购房提取,符合房屋居住定位精神,在柳州市住房公积金资金使用率已达到88%以上的情况下,有利于支持大多数刚性住房需求。

简化材料,办理更便捷

中新经纬客户端发现,在2019年,多地在推进公积金业务办理的便捷化上下大功夫。

深圳对不适宜现行提取业务开展实际的相关证明进行了调整:取消“与单位终止劳动关系证明”“失业证明”等,职工的失业证明数据直接通过政府信息共享等平台查询验证;取消“永久居留权证明”,在国外或者港、澳、台地区定居的职工,提交户口注销证明、回乡证或台胞证即可。

泸州取消了9类归集业务证明事项,主要包括单位银行账户变更证明、单位调动文件或解聘通知等,公积金业务办理材料进一步简化。

枣庄则明确,取消住房公积金缴存和贷款业务要件材料复印件。

黄山规定,今后缴存职工购买二手房申请住房公积金贷款时,只需作出书面承诺,无需再提供二手房评估报告。黄山市住房公积金管理中心表示,取消这项报告后每年约为缴存职工减少资金支出240万元,对切实减轻职工负担有着重要意义。

违规提取、失信行为将受惩戒

早在2018年5月份,住建部等四部门就联合发文,开展治理违规提取住房公积金工作。官方指出,一些机构和个人通过伪造证明材料、虚构住房消费行为等手段违规提取公积金,有的甚至形成骗提套取住房公积金“黑色产业链”,扰乱了住房公积金管理秩序,削弱了住房公积金制度的互助性和保障性。

中新经纬客户端发现,一些城市在2019年继续出台新规,对这些行为“亮剑”。

以蚌埠为例,该市明确规定同一人一年内两次以上(含两次)变更婚姻关系购房,或同一套住房,一年内产权变更两次以上(含两次)的,产权人及配偶均不能申请购房提取住房公积金。对违规提取住房公积金或违规申请贷款的缴存人,市住房公积金管理中心将记载其失信记录并随其个人账户一并转移。对已套取资金的,限期退回套取全额资金,暂停其住房公积金提取资格和贷款资格5年。

厦门明确,对于违规提取住房公积金的个人、中介机构和其他组织,在违规提取住房公积金过程中涉嫌伪造购房合同、发票、不动产权证书、结婚证等,厦门市住房公积金中心将依法向公安等部门移交问题线索,严肃依法惩治。

吉林通化则重点对长期、恶意拒不还贷的“老赖”出手。该市出台的《住房公积金失信行为惩戒管理办法》明确提出,公积金缴存单位有失信行为的,单位法定代表人将被纳入失信行为黑名单;开发企业列入失信行为的,将与其终止合作关系,开发企业的楼盘将不再享有公积金贷款的权利;缴存职工出现骗提行为的,将冻结其账户三年,出现骗贷行为的,将失去5年内贷款的权利。

(原题为《年内74城密集调整公积金政策:有紧有松,保障刚需成主流》)