近日,王先生向新浪广东快投诉(ts.gd.sina.cn)反映,他在2017年4月向友邦保险广州分公司购买了一款分红型保险,费用为3.4万元。今年2月份,王先生申请全额退保,却被告知只能退1万多元,王先生认为友邦保险的电话回访具有误导消费者的嫌疑。对此,友邦保险回应称退保金额符合合同规定,并且不认为该电话回访过程存在问题。

对此,律师认为,消费者与保险公司签订合同时应该重视每一项条款的说明,避免以后的纠纷。

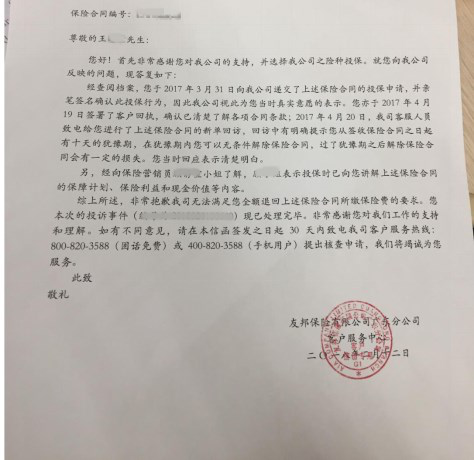

消费者提供的保险方回复函

消费者提供的保险方回复函消费者:要求全额退保 否则应提供退保金额减少的法律依据

友邦保险:现金价值计算复杂 不便向消费者提供

去年4月,王先生在友邦保险广东分公司购买了一份“传世金生年金(分红型)保险”,每年的4月都需缴纳保险费3.4万元,需连续缴费15年。在该份保险中,王先生可以享受身故保险金、年金、满期金的保障,除此之外王先生也会分配到红利,这取决于友邦保险每年的实际经营状况。“这是我第一次在友邦保险买保险”,王先生在电话中说道。

2018年2月,王先生因为保险效果不如预期和理财规划需要,向销售人员申请退保,被告知只能退一万多块,这与王先生心目中的退保数目不符。事发至今,王先生数次联系友邦保险要求全额退保,并且要求友邦保险提供“无法全额退保”的具体法律依据,但后者并无提供。3月1日,王先生投诉到广东保监局,称对方已介入协商。他表示目前还没有收到广东保监局的回复函。

对此,新浪广东快投诉联系到友邦保险的工作人员,对方表示:退保金额在与客户签订合同时已非常清楚,合同就是法律依据。王先生在保单仍不足一年的情况下申请退保,友邦保险称当时已明确告知他早期退保会有一定损失,而退保的金额是以合同上列明的“现金价值表”来决定。友邦保险补充道:“根据《保险法》第47条明确规定,投保人要解除保险合同的时候,应该按照合同约定的退款保险单的现金价值。但是现金价值的计算过程是非常复杂的,是保险行业里每个保险公司精算的一个结果,涉及行业机密,精算过程无法向消费者提供。”

消费者:电话回访信号差、问题难懂 不认同回访有效性

友邦保险:电话回访信号清晰、沟通顺畅 并不存在问题

王先生告诉新浪广东快投诉,在查询保监会的相关资料后得知,保险购买后保险公司必须回访确认,因此他调取出回访电话的录音,认为当时友邦保险有涉嫌误导消费者的嫌疑。“当时通话质量很差,有一个问题我问了4、5次才弄清楚,无法掌握回访重点”,王先生称回访人员并没有提出更换通话场所或者时间。王先生称当时因为信号差导致心情有些烦躁,面对对方一连串的专业名词只好一直说“是”。这使缺乏保险专业知识的他在当时情况下无法充分考虑问题,因此王先生认为该电话回访是无效的。

对此,友邦保险向新浪广东快投诉回应称,经过多个部门听取该录音,都认为回访人员的工作非常到位。友邦保险表示:“信号是非常清楚的,双方沟通是非常顺畅,问题也是通俗易懂的,并不存在王先生所言的问题。”友邦保险称与王先生有就电话回访质量进行沟通,并建议王先生继续持有该保险,但客户选择坚持自己的观点。

友邦保险表示,广东保监局介入后,对其做法并没有异议。

图片来源于网络

图片来源于网络律师:消费者应重视合同条款 特别是关键性条款

面对王先生提出的诉求,友邦保险是否有义务和责任去满足?对此,广州金鹏律师事务所邹泰然律师认为,双方应该遵循“契约精神”。王先生在签订该合同并生效时,已表明自己清楚并接受退保金额以及所涉及的现金价值,友邦保险是没有义务向王先生提供退保金额的精算过程的。对于电话回访录音引起的争议,律师认为在双方各执一词的情况下,应由广东保监局、消费者协会等第三方权威机构进行客观判断。

律师还提醒消费者,在与保险公司签订合同时应该重视每一项条款的说明,特别是关乎退保、理赔等的关键性条款,避免以后的纠纷。王先生签订的分红型保险,更应充分理解清楚合同中涉及的分红条件、退保额度等核心条款。

截止至发稿时,双方仍在协商阶段。新浪广东快投诉将持续报道此事。

(新浪广东 GDTS02)

推荐阅读: