2015年12月28日,银监会发布了《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,明确“网络借贷信息中介机构应当实行自身资金与出借人和借款人资金的隔离管理,选择符合条件的银行业金融机构作为出借人与借款人的资金存管机构。”

自此以后,银行资金存管成为P2P平台今年的重要任务之一。虽然P2P平台对此很活跃,但银行对此态度却很谨慎。时间已过去半年,由于银行在资金存管合作方面对网贷平台设置了很高的门槛,包括从股东构成到高管团队,从风控流程到资产构成,从系统架构到技术安全等多个方面都需要进行审查。所以从实施情况来看并不乐观,完成银行资金存管的P2P平台少之又少。

若按今年上半年最新平台数据相比,真正完成银行存管系统对接的P2P平台占比仍低至1.7%。据不完全统计,截至2016年7月6日,与银行签订了资金存款协议的P2P网贷平台有136家,但其中只有40家正式接入存管系统。另据盈灿咨询、网贷之家日前联合发布的《P2P网贷行业2016年上半年报告》显示,截至2016年6月底,全国正常运营平台数量有2349家,相比2015年底的2595家。

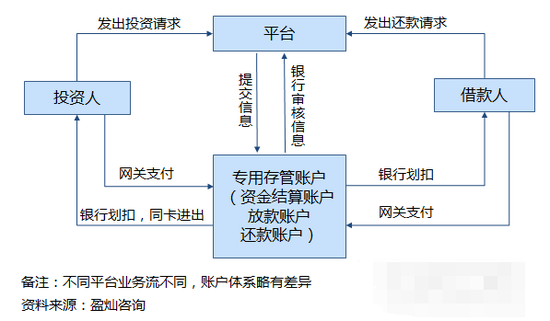

所谓银行资金存管是指,由银行管理平台投资人的资金,平台管理交易,做到资金与交易的分离,使得平台无法直接接触资金,避免投资人资金被挪用,从而避免了自建资金池、携款跑路等违法违规行为的发生。

目前银行资金存管主要分为两种模式,第一种是银行+第三方支付联合存管,第三方支付机构为网贷平台开设一个支付大账户,并记录交易信息。第三方支付机构再将这个大账户存管在银行,形成了网贷平台、第三方支付机构与银行的联合存管模式。目前包括富友支付、汇付天下等支付公司已推出与银行合作的方案。

图片来源:微信公众号“P2P说”

图片来源:微信公众号“P2P说”第二种是银行直接存管模式,网贷平台直接在银行设立专属资金存管账户,并通过身份证验证和银行卡验证后为每位用户开设一对一子账户。用户进行充值、投资、提现等均需跳转至银行界面确认交易密码,每个账户资金交易情况均由银行簿记并监管资金流向。目前采用这种模式的有积木盒子、小金瓜理财、人人贷等。

图片来源:网贷之家

图片来源:网贷之家举个例子,6月24日,小金瓜理财网与广东华兴银行合作推出的银行资金存管系统正式上线。据小金瓜理财网CEO林立蔼介绍,此次系统对接主要依托广东华兴银行的银行账户“e账户”。

整个过程主要分为以下五步:首先实名验证用户信息及身份证号码;二是注册华兴银行资金存管专属虚拟账户“e账户”,设置交易密码;三是通过绑定他行银行卡转账到华兴银行“e账户”,再充值到华兴银行存管户(或直接绑定华兴银行卡,然后直接转账到华兴银行存管户),所有过程均由银行记录;四是用户进行投资、提现等操作时将跳转到华兴银行界面,确认交易密码。整个过程都由银行记录资金交易,信息流动情况一清二楚。

林立蔼也表示,小金瓜理财网完成与华兴银行的资金存管对接,耗时长达5个多月,技术团队达数十人;此前积木盒子从2015年2月与民生银行签署资金存管协议到7月2日系统上线,其技术对接、系统研发耗时也是长达5个月以上,投入团队数十人;人人贷自2015年2月与民生银行签订资金存管协议到2016年2月正式上线,耗时长达一年多。可以看出,完成与银行的资金存管对接,除了银行对P2P平台的资质审核外,技术上和成本上也是一个重要阻碍因素。

值得我们注意的是,银行资金存管只是保障了客户的资金不被平台挪用,而不能真正保障借款项目的真实性和不违约。所以选择P2P平台进行投资要擦亮眼睛外,对于借款项目的选择也需要有理性的判断和分析。(文/陈洁仪)